※ 本記事は2026年4月時点の情報をもとに執筆しています。制度・料金は変更される場合があります。

毎月給与が振り込まれるのに、気づけば手元にほとんど残っていない——そんな経験はありませんか。収入を増やすことは簡単ではありませんが、支出の見直しは今日から始められます。

特に「固定費」は一度手を入れると、それ以降ずっと節約が続く点で効果が大きいとされています。本記事では、会社員の方が取り組みやすい順番で固定費の見直し方を7ステップに整理しました。浮いたお金を貯蓄・資産形成につなげる流れまで説明します。

固定費の見直しは、物価高(インフレ)が続く局面での家計防衛においても、最初に着手したいステップの一つです。インフレ対策としての家計防衛の全体像もあわせてご覧ください。

1. そもそも「固定費」とは何か、なぜ見直すと効果が大きいのか

固定費とは、毎月ほぼ一定額が自動的に引き落とされる支出のことです。スマートフォン代や保険料、家賃、動画配信サービスの月額料金などが代表例です。一方、食費や交際費のように月によって金額が変わる支出を変動費と呼びます。

固定費を削ると「毎月ずっと」節約できる

食費を1か月だけ1万円削っても、翌月に気が緩めばまた元に戻ります。しかし固定費は一度見直して設定を変えれば、何もしなくても節約が継続します。たとえばスマートフォンの料金プランを月3,000円下げると、年間で36,000円の削減になります。手間をかけた対効果が非常に大きい点が固定費見直しの魅力です。

会社員の家計における固定費の割合

総務省「家計調査年報(家計収支編)2024年平均」によると、2人以上の世帯の月平均消費支出は約28万円前後とされています(出典: 総務省統計局 家計調査年報2024年)。このうち通信費・保険料・光熱費・住居費といった固定的な支出は合計すると支出全体の4〜5割を占める場合もあるとされています。固定費は家計のなかで「見えにくいけれど大きい」項目です。

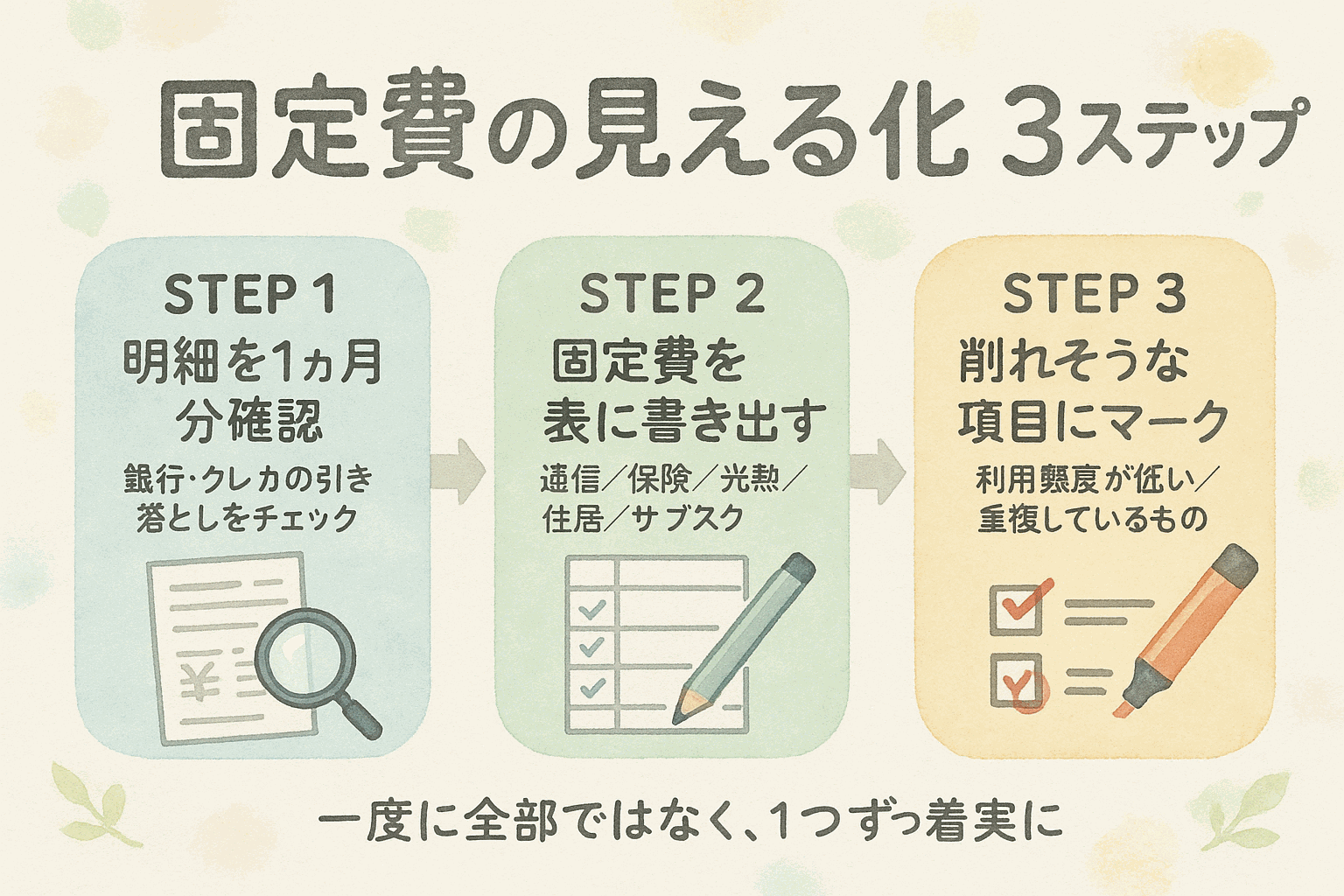

2. まず「現状を把握する」——固定費の見える化3ステップ

見直しを始める前に、現在いくら払っているかを把握することが先決です。把握なしに削減しようとすると、削れる項目を見落とすことがあります。

ステップ1: 銀行口座・クレジットカードの明細を1か月分確認する

直近1か月の引き落とし明細を開き、毎月定額で引かれているものをすべてメモします。紙の通帳でも、スマートフォンのアプリでも構いません。「何となく払っている」ものを目に見える形にすることが最初の一歩です。

ステップ2: 固定費を表に書き出す

以下の項目を確認し、月額・年額・支払い方法(口座引き落とし・クレカ)を一覧にします。

| カテゴリ | 確認する項目の例 |

|---|---|

| 通信費 | スマートフォン、自宅のインターネット回線 |

| 保険料 | 生命保険、医療保険、火災保険、自動車保険 |

| 光熱費 | 電気、ガス、水道 |

| 住居費 | 家賃、住宅ローン管理費 |

| サブスク | 動画・音楽・ソフトウェアの月額サービス |

| その他 | ジム会費、習い事、新聞・雑誌の定期購読 |

ステップ3: 「削れる可能性が高い項目」にマークをつける

一覧ができたら、「サービスの利用頻度が低い」「似たサービスが複数ある」「契約当時より安いプランが出ていそう」という項目に印をつけます。この段階では削除を決定する必要はありません。候補を洗い出すだけで十分です。

3. 通信費の見直し——格安SIMへの乗り換えで月数千円〜1万円台を節約できる場合も

固定費の見直しのなかで、比較的取り組みやすく削減幅が大きい項目のひとつが通信費です。

大手キャリアと格安SIMの料金差

MVNO(仮想移動体通信事業者)とは、大手通信会社の回線を借りてサービスを提供する格安SIM事業者のことです。NTTドコモ・au・ソフトバンクなどの大手キャリアに比べ、月額料金が大幅に抑えられている場合があります。

一例として、データ容量が月20GB前後のプランを比較すると、大手キャリアでは月額4,000〜7,000円台のプランが多いのに対し、格安SIMでは2,000円前後から選択できるサービスもあります(各社公式サイト参照。料金は2026年4月時点の目安であり、プランや割引条件により異なります)。

年額換算すると、月3,000円の差が年間36,000円の差につながります。2人世帯でそれぞれ乗り換えると、年間7万円以上の節約になる場合もあります。

格安SIMへの乗り換えで注意したい点

- 乗り換え前に現在の契約の解約違約金・タイミングを確認する

- キャリアメール(〇〇@docomo.ne.jp 等)が使えなくなる場合がある

- 昼休みや通勤ラッシュ時間帯に通信速度が遅くなるサービスもある

- 家族割・セット割が外れることで逆に高くなるケースもあるため試算が必要

格安SIMへの乗り換えが合うかどうかは、現在の利用状況(データ使用量、通話頻度、家族割の有無)により異なります。まずは現在の利用明細で月間データ使用量を確認してみましょう。

自宅のインターネット回線も見直し候補に

スマートフォンとセットで割引を受けている場合は慎重な判断が必要ですが、セット割を外してもトータルで安くなる組み合わせがある場合もあります。プロバイダの乗り換えキャンペーンも定期的に行われています。

4. 保険料の見直し——会社員は公的保険で手厚く守られている

保険料は毎月の固定費のなかでも大きな割合を占めることがあります。見直しの前に、会社員としてどの程度の保障がすでに整っているかを把握することが大切です。

会社員が加入している主な公的保険

会社員は雇用されることで、以下の公的保険に自動的に加入しています。

- 健康保険: 医療費の自己負担が原則3割に抑えられます

- 高額療養費制度: 1か月の医療費自己負担が一定額を超えた場合、超過分が払い戻される制度です(出典: 厚生労働省 高額療養費制度について)

- 傷病手当金: 病気やケガで連続3日以上仕事を休んだ場合、4日目以降に給与の約3分の2相当が最長1年6か月支給されます(出典: 全国健康保険協会)

- 雇用保険: 失業時の基本手当(いわゆる失業給付)や育児休業給付金の財源となります

- 厚生年金: 老後の年金に加え、障害年金・遺族年金の受給資格にもなります

- 労災保険: 業務中・通勤中のケガや病気を補償します

民間保険を見直す際の考え方

公的保険だけで不足する部分を補うために民間保険があります。ただし、「公的保険で補えるリスクに対して、重複して民間保険に加入していないか」を確認することが見直しの第一歩です。

たとえば医療保険については、入院日数の短期化が進んでいることや、高額療養費制度による自己負担の上限があることを踏まえ、「過剰な保障になっていないか」を点検する視点が参考になります。

保険の見直しは個人の状況(家族構成、収入、既往症など)によって判断が異なります。ご自身の状況に合わせて、ファイナンシャルプランナーや保険代理店に相談することも選択肢のひとつです。

なお、ペットを飼っている方や飼い始めを検討している方は、ペット保険も固定費として加えるかどうかを判断する機会があります。診療費の実態と加入判断の基準は、ペット保険は必要か|犬・猫の医療費と判断軸で詳しく解説しています。

5. サブスク・その他固定費の棚卸し——「使っているつもり」を点検する

固定費の見直しで意外と見落とされがちなのが、サブスクリプションサービス(定期課金型のサービス)です。

「使っているつもり」が積み重なる

月額料金が数百円〜千円台のサービスは、1つひとつは小さく感じます。しかし動画配信・音楽配信・電子書籍・クラウドストレージ・スマートフォンアプリのサブスクなどが積み重なると、合計で月5,000〜1万円を超える場合もあります。

特に注意が必要なのは、無料試用期間が終了して有料に切り替わったまま気づいていないケースです。

棚卸しの手順

- クレジットカードや銀行口座の明細を過去3か月分さかのぼる

- 各サービスの月額料金と、実際に先月何回使ったかを確認する

- 「ほぼ使っていないが課金が続いているもの」を解約候補にする

- 「似たサービスが複数ある」場合はどちらか一方に絞ることを検討する

光熱費の見直しも選択肢のひとつ

電力・ガスの自由化により、電気・ガスの供給事業者を変更できる場合があります。ライフスタイルや住んでいる地域によっては、切り替えで料金が下がるケースもあるとされています。各電力会社・ガス会社の公式サイトや比較サービスで、現在の使用量をもとに試算してみましょう。

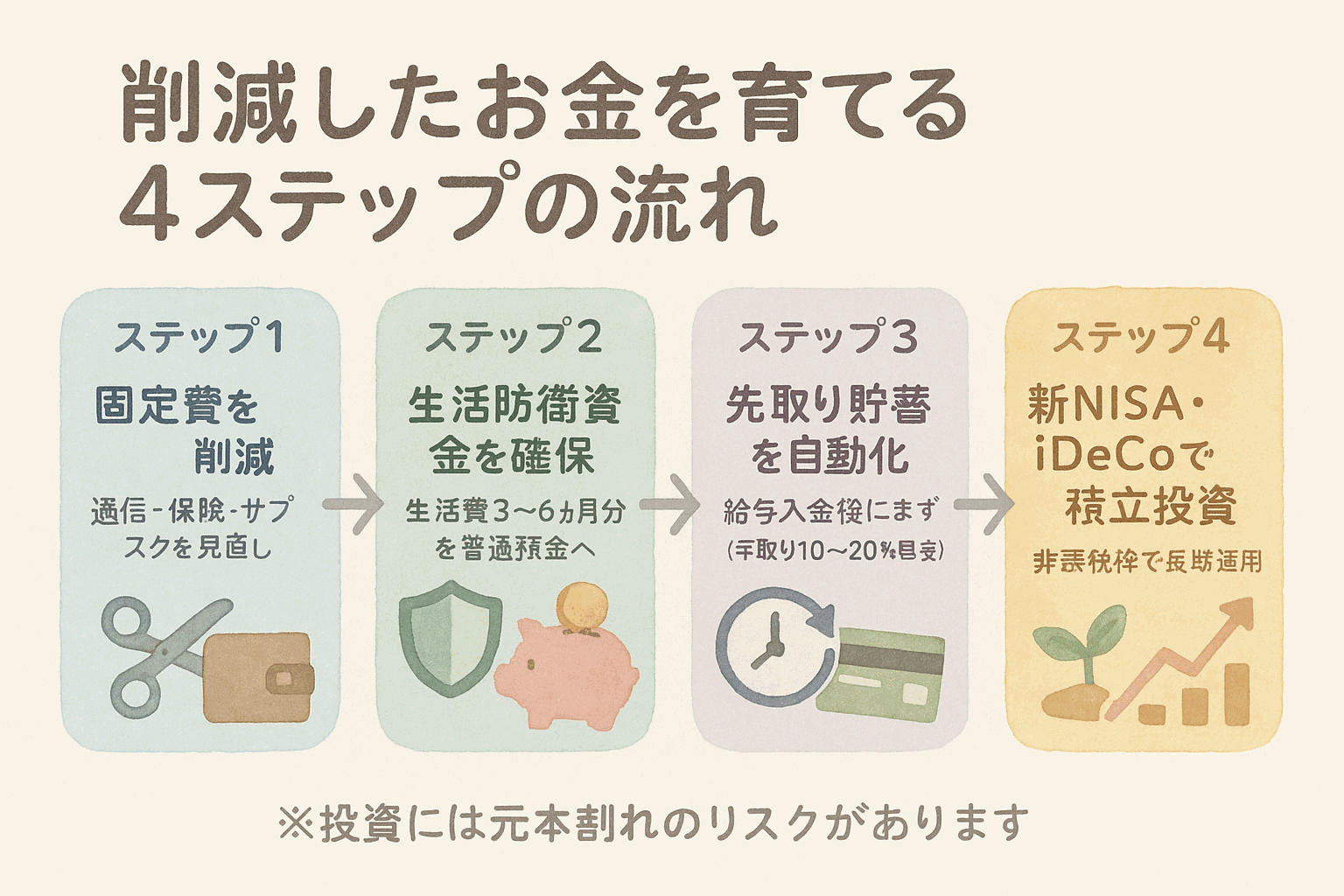

6. 浮いたお金を「先取り貯蓄」の仕組みに乗せる——削減した翌月から自動化する

固定費を削減してできた余剰分は、意識して使わなければ自然と消えていきます。削減効果を資産形成につなげるために、先取り貯蓄の仕組みを作るという選択肢があります。

先取り貯蓄とは、給与が入ったらまず一定額を貯蓄・投資口座に移し、残りで生活するという考え方です。「余ったら貯める」ではなく「先に取り分けてから使う」ことで、貯蓄額が安定しやすくなります。

先取り貯蓄の金額の目安

一般的に、手取り月収の10〜20%を目安にする考え方があります。ただし、これはあくまで参考値です。まずは5%など無理のない金額から始め、固定費削減で余裕が生まれたタイミングで段階的に増やしていく方法も無理が少ないとされています。

まず「生活防衛資金」を確保する

生活防衛資金とは、急な失業・病気・設備の故障などに備えるための手元現金のことです。一般的に「生活費の3〜6か月分」を目安にするという考え方があります。この分を普通預金や決済用口座に確保してから、余剰分を投資に回す順序が安心につながりやすいとされています。

積立投資の仕組みへつなげる

生活防衛資金が確保できたら、固定費削減で生まれた余裕資金を投資の自動積立に活用する選択肢があります。

新NISA(少額投資非課税制度)は、一定額までの投資から得た利益に税金がかからない制度です(2026年4月時点)。証券口座で毎月の積立設定をしておくと、給与口座から自動的に積み立てが行われます。

iDeCo(イデコ、個人型確定拠出年金)は、自分で掛金を積み立てて運用する私的年金制度です。掛金が全額所得控除の対象となり、節税しながら老後資金を準備できます。

具体的な積立設定の手順については、新NISAの積立設定で会社員が最初に決めるべき3つのポイントをご参照ください。また、投資の基本についてはインデックス投資の始め方5ステップで詳しく解説しています。

金融庁のライフプランシミュレーターを使うと、積立額・運用期間・想定利回りをもとに将来の資産額の目安をシミュレーションできます(出典: 金融庁 ライフプランシミュレーター)。ただし、シミュレーション結果はあくまで試算であり、投資には元本割れのリスクがあります。ご自身のリスク許容度に応じて判断してください。

7. まとめ——7ステップの全体像と「次の一手」

ここまで解説した内容を、7つのステップとして整理します。

| ステップ | 内容 | 目安の削減効果 |

|---|---|---|

| 1 | 固定費の仕組みを理解する | — |

| 2 | 明細を確認して固定費を書き出す | — |

| 3 | 通信費を見直す(格安SIM等を検討) | 月数千円〜1万円台の場合も |

| 4 | 保険料を見直す(公的保険との重複を確認) | 状況により異なる |

| 5 | サブスク・その他固定費を棚卸しする | 月数千円の場合も |

| 6 | 削減分を先取り貯蓄・積立投資に回す | 毎月の仕組み化 |

| 7 | 定期的に見直しを繰り返す | 継続的な効果 |

今日できる「次の一手」

記事を読み終えたら、まずひとつだけ行動してみましょう。

- スマートフォンの直近3か月の料金明細を開いて、月額を確認する

- クレジットカードの明細でサブスクの一覧を作る

- 生命保険の証券を1枚取り出して、月額保険料を確認する

固定費の見直しは、一度に全部やろうとすると続きにくくなります。「通信費だけ今月中に結論を出す」など、ひとつずつ着実に進めていくことが長続きのコツです。

浮いたお金を新NISAの積立設定で会社員が最初に決めるべき3つのポイントで紹介している仕組みに乗せると、固定費の削減が長期的な資産形成へとつながっていきます。ご自身のペースで、一歩ずつ取り組んでみてください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。

よくある質問(FAQ)

Q1. 固定費の見直しで毎月いくら節約できますか?

通信費・保険料・サブスクを合わせると月1〜3万円程度の削減になる場合があります。ただし家族構成や現在の契約内容によって大きく異なります。

Q2. 格安SIMに乗り換えるとデメリットはありますか?

昼休みや通勤ラッシュ時の速度低下、キャリアメールの利用不可、家族割が外れる場合がある点が代表的なデメリットです。現在の利用状況を確認したうえで判断することをお勧めします。

Q3. 会社員は民間の医療保険に必ず入る必要がありますか?

会社員は健康保険・高額療養費制度・傷病手当金などの公的保険がすでに整っています。民間の医療保険は公的保険で補えない部分を補う位置付けで、必要性はご自身の状況に応じて検討することが大切です。

筆者について

ピーナッツパパ。東京都内在住の40代会社員。IT系企業で中間管理職として働きながら、インデックス投資10年、高配当株投資8年の経験をもとに、会社員が無理なく続けられる資産形成の考え方を発信しています。詳しくはプロフィールをご覧ください。