広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年6月時点の情報をもとに再確認した最新版です。制度・手数料は変更となる場合があります。

ロボアドバイザーを始めたものの、「手数料が高いのでは?」と気になっている方も多いでしょう。インデックス積立と比べると、その差は年率1%前後あります。一見小さく見えるこの差が、30年後にどれほどの金額になるかをご存じですか?この記事では、手数料差が長期でいくらの差を生むか、ロボアドが向く人・向かない人の判断ポイント、そしてインデックス積立へ移行する手順まで、中立的にお伝えします。

ロボアドとインデックス積立、何が違う?

ロボアドバイザーのしくみ

ロボアドバイザー(以下、ロボアド)とは、AIが自動でポートフォリオ(保有する資産の組み合わせ)を組み、運用・管理まで行うサービスです。利用者は最初にリスク許容度の質問に答えるだけで、その後の運用はすべて自動です。資産配分の見直し、つまりリバランス(資産の比率が崩れたときに目標配分へ戻す定期的な調整)も自動で行われます。

代表的なサービスとしてウェルスナビ(WealthNavi)などがあります。投資知識がなくても始められる手軽さが特徴です。

(出典: ウェルスナビ 手数料ページ)

インデックス積立のしくみ

インデックス投資とは、日経平均やS&P500、全世界株式などのインデックス(日経平均やS&P500といった市場全体を表す株価指標)に連動する投資信託を、毎月一定額買い続ける方法です。代表例として、eMAXIS Slim 全世界株式(通称オルカン)のような低コストファンドが挙げられます。

自分で証券口座を開設し、銘柄と積立額を設定する手間がかかります。新NISAの「つみたて投資枠」で積立できるファンドの多くが、このインデックス型です。

(出典: eMAXIS Slim 全世界株式(オール・カントリー))

一番の違いは「コスト」と「手間」

両者の本質的な違いは、コストと手間のトレードオフです。ロボアドはコストを払って手間を省く選択肢で、インデックス積立はコストを抑えて手間を自分で担う選択肢です。この構造を理解した上で、次の章でコストの実額を確認していきましょう。

手数料1%差は30年でいくらになる?

それぞれの実質コスト

まず、2026年6月時点の実際のコストを比較します。

ウェルスナビの手数料(出典: ウェルスナビ 手数料ページ)

- 預かり資産に対して年率1%(税込1.1%)

- 3,000万円を超える部分は年率0.5%(税込0.55%)

- 長期割を利用すると最大年率0.9%(税込0.99%)まで引き下げ可能

- これに加え、保有するETFの運用コストとして年率0.05〜0.12%程度がかかります

- 実質コストの概算は年率1.15〜1.22%程度です

eMAXIS Slim 全世界株式(オルカン)の信託報酬(出典: eMAXIS Slim 全世界株式)

- 信託報酬(投資信託を保有している間に毎日少しずつ差し引かれる運用コスト): 年率0.05775%以内(2026年6月時点)

この差は、年率にして約1.0〜1.1ポイントです。以下では「手数料差1%」として試算します。

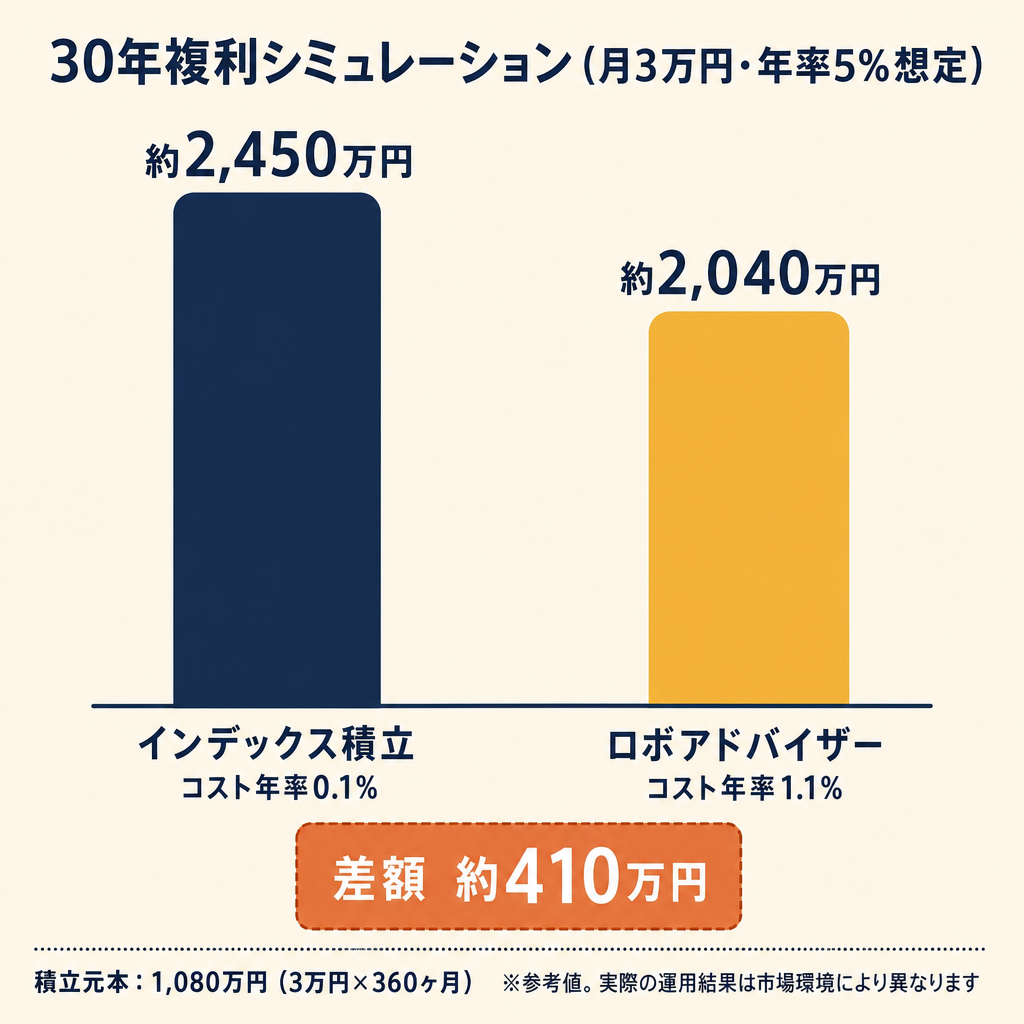

30年複利シミュレーション(月3万円・年率5%)

手数料差1%が長期でどれほどの影響を及ぼすか、複利計算で確認します。

試算の前提条件 – 毎月の積立額: 3万円 – 想定利回り: 年率5%(税引前) – 積立期間: 30年間 – コストA(インデックス積立の近似値): 年率0.1%、実質利回り4.9% – コストB(ロボアドの近似値): 年率1.1%、実質利回り3.9%

試算結果 – コスト0.1%(インデックス積立)の場合: 約2,450万円 – コスト1.1%(ロボアド)の場合: 約2,040万円 – 差額: 約410万円

30年間の積立元本は1,080万円(3万円×360ヶ月)です。同じ金額を積み立てながら、手数料の差だけで最終資産に400万円以上の開きが生まれる計算になります。

※ この試算は参考値です。実際の運用結果は市場環境等により大きく異なります。投資には元本割れのリスクがあります。金融庁のつみたてシミュレーターで、ご自身の条件を入力して確認することをおすすめします。(金融庁 つみたてシミュレーター)

「1%差」を月額に換算すると

手数料の差は、残高が少ない最初のうちはあまり目立ちません。しかし残高が積み上がるにつれ、実額はどんどん大きくなります。

- 残高500万円の時点: 年間約5万円の差(月換算で約4,200円)

- 残高1,000万円の時点: 年間約10万円の差(月換算で約8,300円)

長期になればなるほど、手数料差の実額は拡大していきます。スタート時は気づきにくく、残高が増えてから「こんなに差があったのか」と気づくケースも少なくありません。

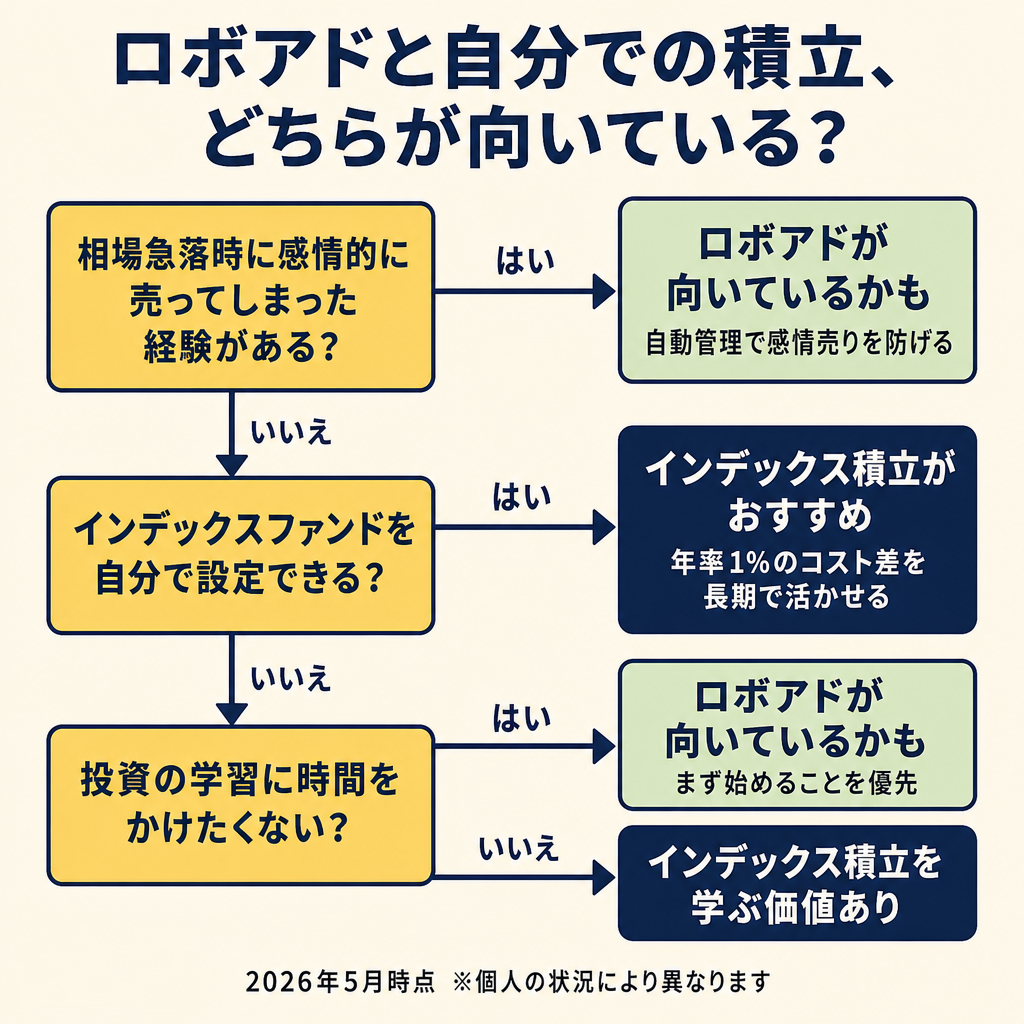

ロボアドが向く人・向かない場合がある人

ロボアドが向く人の特徴

ロボアドにはコスト面での不利がある一方、それを補う利点もあります。次のような方には、ロボアドが合っている場合があります。

投資の手間をかけたくない方 口座開設後、最初の設定だけで運用が続きます。忙しくて投資の勉強に時間を割けない方にとって、自動管理は実質的なメリットです。

相場が下がると不安で売りたくなってしまう方 損失回避バイアス(利益の喜びより損失の痛みを強く感じる心理的な傾向)により、多くの人は相場が下がると「このまま持っていて大丈夫か」と感じます。ロボアドの自動管理は、感情的な判断で売却してしまうリスクを軽減する一面があります。「1%のコストは、継続できるための保険代」と考えられる方には意味があるかもしれません。

まず投資を体験したい方 初めての投資で何を選べばよいか分からない段階では、ロボアドを入り口にして投資の感覚をつかむという使い方も考えられます。

ロボアドが向かない場合がある人の特徴

一方で、次のような方はインデックス積立を検討する価値があります。

自分でインデックスファンドを設定できる方 証券口座の開設と毎月の積立設定さえできれば、あとは自動で積立が続きます。この設定ができる方は、年率1%超のコストを払い続ける必要はないかもしれません。

コストを長期で抑えたい方 前章で確認したとおり、30年で約400万円の差が生まれる可能性があります。長期の資産形成でコストを重視する方には、インデックス積立が合っている場合が多いです。

新NISAの非課税枠を最大限に活用したい方 ウェルスナビはNISA口座での利用も可能ですが、つみたて投資枠での手数料体系はサービスにより異なります。NISA枠の詳細は各社の公式サイトでご確認ください。

「手数料を払う価値があるか」の判断軸

ロボアドのコストを「サービス利用料」と捉えると、判断軸が見えてきます。インデックス積立を始めても途中でやめてしまうリスクが高い方にとっては、継続のためにコストを払うことに合理性がある場合もあります。一方、自分で設定して続けられる自信がある方には、低コストのインデックス積立の方が長期で有利になりやすいです。「どちらが得か」は、個人の行動パターンとコスト感覚の組み合わせによります。

ロボアドからインデックス積立へ移行する手順

移行前に確認すること

移行を検討する前に、現在の状況を確認しましょう。

残高と損益の確認 ロボアドのアプリやWebサービスで、現在の残高・含み益(または含み損)を確認します。

課税の確認 特定口座でロボアドを利用している場合、売却で得た利益には約20.315%の税がかかります(所得税15%+住民税5%+復興特別所得税0.315%。2026年6月時点、出典: 国税庁)。NISA口座内であれば売却益は非課税です。含み益が大きい場合、売却のタイミングには注意が必要です。

並走という選択肢 「全部売却してすぐ移行」ではなく、「ロボアドの積立だけ止めて、新たにインデックスの積立を始める」という並走期間を設ける方法もあります。残高はそのままロボアドで運用を続けながら、新規積立分だけインデックスに切り替えるイメージです。

ロボアドの積立を止めるステップ

各社のアプリまたはWebサイトから、「積立設定の変更」または「停止」の手続きが可能です。積立を停止しても、保有している資産はそのまま運用が続きます(自動で売却されることはありません)。

移行の選択肢は大きく2つです。

- 残高をそのままにして、新規積立だけインデックスに切り替える

- 残高も売却してインデックスファンドの購入に充てる

コスト・課税・心理的負担のバランスを考えながら選択してください。

インデックス積立を新たに設定する

新NISAのつみたて投資枠でインデックスファンドを積立設定する手順は、証券口座ごとに異なりますが、多くはオンラインで完結できます。口座開設から銘柄選び、積立額の設定まで一通りの流れは、こちらの記事も参考にしてください。

【会社員向け】インデックス投資の始め方5ステップ【2026年版】

NISA口座での積立設定のポイントは、こちらでも解説しています。

新NISAの積立設定で会社員が最初に決めるべき3つのポイント【2026年版】

クレジットカードで積立するとポイントが貯まる「クレカ積立」という選択肢もあります。各社の還元率比較はこちらをご覧ください。

クレカ積立 比較 2026|月10万円 5社の還元率・年間ポイント一覧

※ この先、アフィリエイトリンクを含みます。

これからインデックス積立を始める方は、楽天証券のつみたて投資デビューキャンペーンも入口の選択肢のひとつです(2026年6月時点。最新の条件は公式サイトでご確認ください)。 楽天証券のつみたて投資デビューキャンペーン(公式サイト) PR

会社員目線の総合評価とピーナッツパパの結論

ロボアド vs インデックス積立 — 会社員目線の比較表

以下は筆者(40代会社員・インデックス投資歴約10年)の観点から整理した目安の比較です。あくまで一例であり、ご自身の状況により評価は異なります。

| 評価軸 | ロボアド | インデックス積立 |

|---|---|---|

| コスト(低いほど良い) | △(年率1%超) | ◎(年率0.1%未満) |

| 手間のかからなさ | ◎(ほぼ全自動) | ○(設定後は自動。最初に手間あり) |

| 続けやすさ(感情的売買の起きにくさ) | ◎(自動管理で感情が入りにくい) | △(相場急落時に自力でメンタル維持が必要) |

| 新NISA活用のしやすさ | ○(NISA口座対応あり) | ◎(つみたて投資枠の対象ファンドが豊富) |

| 長期での有利さ | △(コスト差が積み重なる) | ◎(低コストが長期で効いてくる) |

※ ◎よい ○まあよい △やや不利、という目安です。投資成果を保証するものではありません。

ピーナッツパパの結論

正直に書きます。私は日商簿記2級を取得した後、数字に向き合うのが好きになり、インデックス投資を自分で設定して約10年続けています。今のところインデックス積立を選んでいますが、それは「自分で設定できる・相場が下がっても(なんとか)持ち続けられる」という自覚があるからです。

ただ、振り返ってみると、投資を始めた最初の1〜2年は何度か「売ってしまおうか」と揺れた経験もあります。あの時期に手厚い自動管理があったら、もしかしたら助かっていたかもしれません。

「ロボアドは手数料が高いから損」と一刀両断するのは、少し違うと思っています。下落時に自力で冷静でいられる自信がない方にとって、年率1%の手数料は「長期投資を続けるための保険代」として機能する場合があります。10年・20年と続けられるかどうかが、コスト差より大きく結果を左右することもあるからです。

一方で、インデックスファンドを自分で設定できる方には、コストを抑えた積立を検討する価値があります。どちらが合うかは、ご自身の行動パターンをよく振り返った上で判断してください。

ロボアドとインデックス積立 — どちらが向いているか整理

3パターン別の結論

| 状況 | 検討の方向性 |

|---|---|

| 投資初心者で手間をかけたくない | ロボアドを入り口にする選択肢があります |

| 自分で設定でき、コストを抑えたい | インデックス積立が合っている場合が多いです |

| ロボアドを使っていてコストが気になってきた | 移行を検討する価値があります |

いずれも「〜という選択肢があります」というトーンです。どちらが正解かは、ご自身の行動パターン・残高状況・コスト感覚によって異なります。

まず一歩踏み出すために

まずできることは、「自分が今いくら手数料を払っているか確認する」ことです。ロボアドのアプリで年間手数料の実績額を確認してみてください。その上で、金融庁のつみたてシミュレーターに自分の積立条件を入力して、コスト差の影響をシミュレーションすることをおすすめします。

手数料差の数字(30年・月3万円・年率5%の条件で約410万円の差)はあくまで試算例です。しかし、コストが長期運用に与えるインパクトを意識するきっかけとして、ぜひ一度シミュレーションしてみてください。

本記事は2026年6月時点の情報です。制度・手数料は変更となる場合があります。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。