※ 本記事は2026年5月時点の制度に基づいて執筆しています。税制は改正される場合がありますので、最新情報は国税庁の公式サイトでご確認ください。

「会社員に経費は認められない」は思い込みかもしれません

スーツ代、資格取得の受験料、業務に役立てようと買った書籍——会社員の方がこうした費用を自腹で支払っても、「どうせ経費にはならない」と諦めていないでしょうか。

実は、給与所得者の特定支出控除という制度があります。業務に直接関連する支出が一定額を超えた場合に、確定申告を通じて所得から差し引ける制度です。利用者はまだ非常に少ないですが、条件に合う方にとっては無視できない節税効果をもたらす可能性があります。

本記事では、対象となる支出の範囲、年収別の適用ハードル、申請手順、そしてよくある誤解について整理します。「自分には関係ない」と決めつける前に、ぜひ一度確認してみてください。

特定支出控除とは?給与所得控除に「上乗せ」できる制度

給与所得控除とのちがい

会社員の所得税計算では、給与所得控除という概算の経費がすでに差し引かれています。給与所得控除は、給与収入から自動的に一定額を引く仕組みで、実際の支出額に関係なく適用されます。

| 給与収入(年間) | 給与所得控除額(令和7年分以降) |

|---|---|

| 190万円以下 | 65万円 |

| 190万円超〜360万円以下 | 収入×20% + 26万円 |

| 360万円超〜660万円以下 | 収入×20% + 44万円 |

| 660万円超〜850万円以下 | 収入×10% + 110万円 |

| 850万円超 | 195万円(上限) |

特定支出控除の仕組み

特定支出控除は、この給与所得控除に「上乗せ」する形で使う制度です。

特定支出の合計額が、給与所得控除額の 2分の1 を超えた場合、その超えた部分を給与所得からさらに差し引くことができる。

(出典: 国税庁 No.1415 給与所得者の特定支出控除)

計算式のイメージ

課税所得 = 給与収入

− 給与所得控除

− 特定支出控除(特定支出合計 − 給与所得控除の1/2)

− その他各種所得控除

給与所得控除の1/2が「足切りライン」になります。この額を超えた分だけが、追加で控除されます。

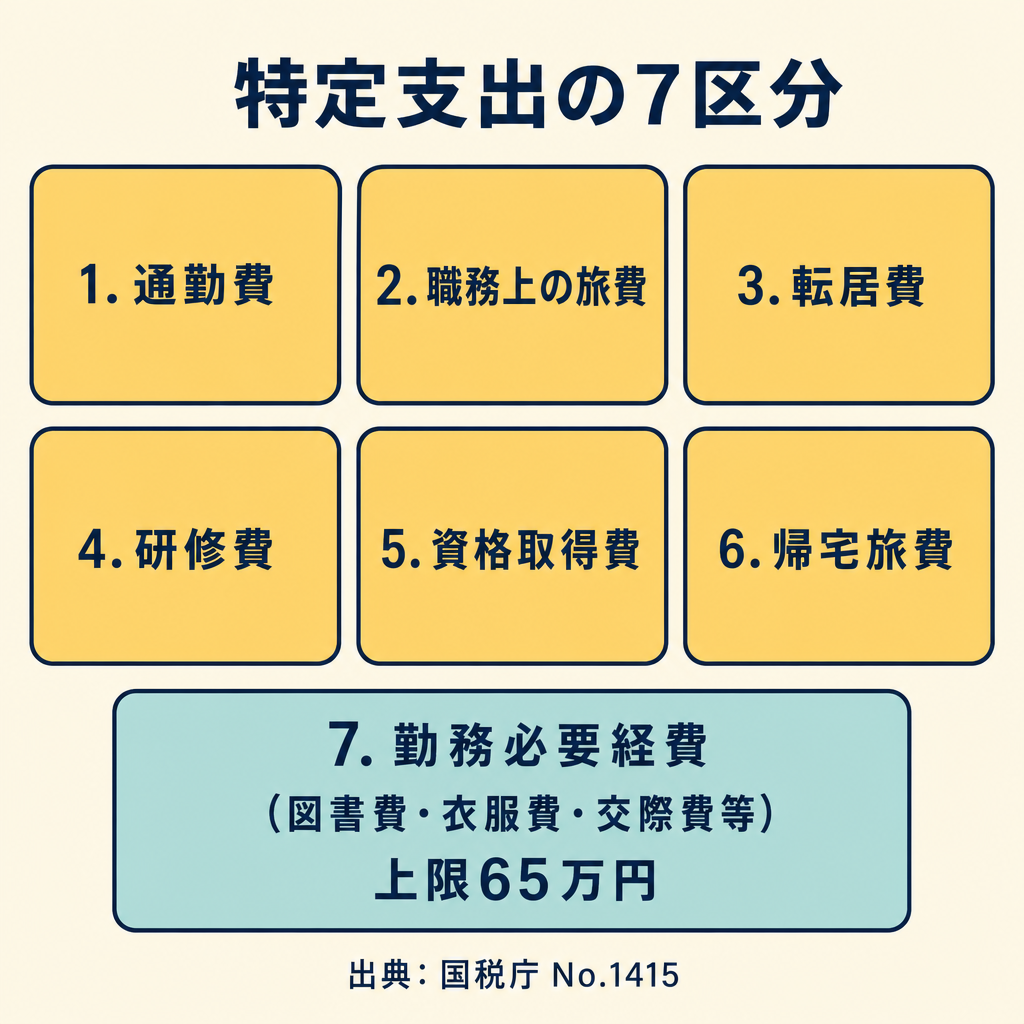

対象となる「特定支出」7区分を整理する

特定支出として認められる支出は、国税庁が定める以下の7区分です。

1. 通勤費

通勤に要する費用のうち、会社から支給されない部分が対象です。多くの会社員は交通費が全額支給されるため、実質的に該当しないことが多いです。

2. 職務上の旅費

出張など、職務の遂行に直接必要な旅費で、会社から支給されない部分が対象です。

3. 転居費

会計年度や人事異動に伴う転勤で、転居を要した場合の費用です。会社から転居費用が支給されていれば、その超過分のみが対象になります。

4. 研修費

職務の遂行に直接必要な知識・技術を取得するための研修にかかる費用です。

5. 資格取得費

職務に直接必要な資格を取得するための費用(受験料・受験準備費)が対象です。ただし、給与等の支払者(勤務先)の証明が必要で、「職務に直接必要」かどうかが厳しく問われます。

6. 帰宅旅費

単身赴任者が赴任先から自宅に帰る費用のうち、一定の条件を満たすものが対象です。

7. 勤務必要経費(上限65万円)

以下の3種類が対象で、合計65万円が上限です。

- 図書費: 職務に関連する書籍・雑誌の購入費

- 衣服費: 制服・ユニフォームなど、職場で着用が必要な衣服の購入費(通常のスーツは認められないケースが多い)

- 交際費等: 得意先の接待など、業務上の交際費用

ポイント整理

これら7区分すべてに共通する要件が2つあります。

- 給与支払者(勤務先)の証明書が取得できること

- 確定申告書に特定支出に関する明細書を添付すること

証明書なしには制度を使えません。会社が証明を拒否した場合や、会社が倒産・廃業している場合は利用不可です。

年収別の「適用ハードル」はいくらか

最も重要なのが「給与所得控除の2分の1」という足切りラインです。

年収別シミュレーション

下表は、令和7年分(2025年分)以降の給与所得控除額をもとに、特定支出控除が適用され始める「最低ライン」を示しています(2026年5月時点)。

| 年収目安 | 給与所得控除額 | 特定支出控除の最低ライン(控除額の1/2) |

|---|---|---|

| 400万円 | 134万円 | 67万円 |

| 500万円 | 144万円 | 72万円 |

| 600万円 | 164万円 | 82万円 |

| 700万円 | 180万円 | 90万円 |

| 800万円 | 190万円 | 95万円 |

| 1,000万円以上 | 195万円(上限) | 97.5万円 |

※ 給与所得控除額は令和7年(2025年)分以降の数値。年収400万円の例: 400万円×20%+44万円=124万円(注:上表の「400万円→134万円」は360万超660万以下の区分で計算)

例: 年収500万円の会社員の場合

給与所得控除 = 500万円 × 20% + 44万円 = 144万円

特定支出控除の足切りライン = 144万円 ÷ 2 = 72万円

1年間の業務関連自腹支出が合計72万円を超えた場合に初めて、超過分の節税効果が得られます。

たとえば自腹支出が90万円だった場合、90万円 − 72万円 = 18万円 が追加で所得から差し引かれます。所得税率20%の方なら、概算で 3.6万円程度 の節税になります。

ハードルは高いが、該当する方の効果は大きい

国税庁の統計によると、特定支出控除の利用者は全給与所得者の0.003%程度(約10万人に3人)とされています。ハードルが高い制度であることは事実です。一方で、単身赴任者、頻繁に転勤がある方、資格取得に多額を投じた方など、条件が重なる方では数十万円単位の節税になることもあります。

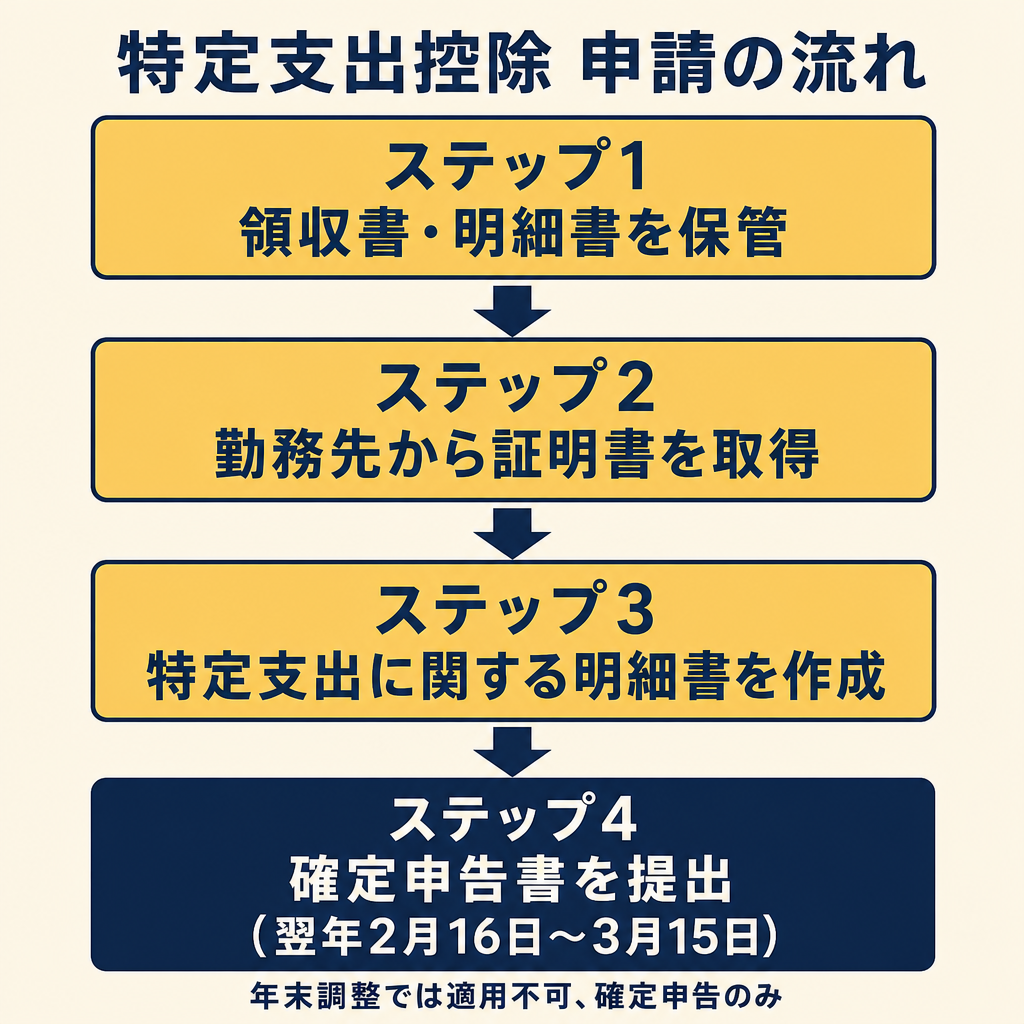

申請の流れ — 証明書・確定申告・添付書類

ステップ1: 支出の記録と領収書の保管

年間を通じて、特定支出に該当しそうな費用の領収書・明細書をすべて保管してください。勤務必要経費(図書費・衣服費・交際費)については、何に使ったか・業務との関連性を記録するメモも合わせて残すと証明がしやすくなります。

ステップ2: 勤務先から証明書を取得する

確定申告前に、給与等の支払者(会社)に証明書の発行を依頼します。証明書なしでは制度を利用できません。会社が証明を拒否した場合、特定支出控除は適用できません。

令和5年(2023年)の改正以降、研修費・資格取得費の一部については、キャリアコンサルタント(国家資格者)による証明で代替できるようになっています。会社の証明を得にくいケースでは選択肢のひとつです。

ステップ3: 確定申告書を作成・提出する

以下の書類を準備して確定申告書を提出します。

- 確定申告書(給与所得用)

- 給与所得者の特定支出に関する明細書(国税庁の書式)

- 給与等の支払者の証明書

- 源泉徴収票

- 各支出の領収書等

確定申告はe-Tax(電子申告)でも対応可能です(確定申告をe-Taxで行う方法)。

申告期間は原則として翌年2月16日〜3月15日です。

実際どんな人が使える? よくある誤解と注意点

よくある誤解1: 「スーツ代は全部控除できる」

衣服費で認められるのは、職務上必要とされる制服・ユニフォーム等です。通常のスーツは「日常の衣服としても着られる」とみなされ、認められないケースがほとんどです。業種や職種によって異なるため、個別に勤務先や税理士に確認することをおすすめします。

よくある誤解2: 「資格取得なら何でもOK」

資格取得費が認められるのは、現在の職務に直接必要な資格に限られます。「将来のために取りたい」「転職に備えたい」という資格は原則として対象外です。会社が証明書を発行してくれない場合は適用不可です。

よくある誤解3: 「会社から一部補助が出ても使える」

会社から補助が出た場合は、補助を差し引いた実際の自腹分だけが特定支出として計上できます。全額補助された支出はゼロです。

利用が向いているケース

以下が複数重なる方は、一度試算してみる価値があります。

- 単身赴任中で、帰宅旅費が年間50万円以上かかっている

- 転勤に伴う転居費を会社から全額補助されずに自己負担した

- 業務に必要な研修・資格取得に年間50万円以上の自己負担があった

- 図書・衣服・交際費の合計が勤務必要経費枠(65万円)に近い

年末調整ではできない

特定支出控除は確定申告でしか適用できません。年末調整の対象外です(年末調整でよくあるミス5選も参照)。

個別判断は税理士・税務署へ

「自分の支出が特定支出に該当するか」は、職種・支出の内容・会社の証明可否によって異なります。不明な点は、税理士または最寄りの税務署に相談することをおすすめします。

よくある質問

Q1. 勤務必要経費(図書費・衣服費・交際費)の65万円上限は、個別の上限ですか?

A. 3種類の合計での上限が65万円です。図書費だけで65万円、衣服費だけで65万円というわけではなく、3種類を合算した額に65万円の上限が設けられています(出典: 国税庁 No.1415)。

Q2. 確定申告は初めてです。手続きは難しいですか?

A. 国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に従って入力するだけで申告書を作成できます。e-Tax(電子申告)なら郵送や税務署への持参も不要です。特定支出に関する明細書も同じサービスで作成できます(e-Taxの使い方と注意点)。

Q3. 副業収入がある場合は別に確定申告が必要ですか?

A. 副業の所得と特定支出控除はどちらも確定申告書に記載します。副業による所得が年間20万円を超える場合は申告が必要です(副業の20万円ルールを詳しく解説)。特定支出控除と同じ確定申告書で一括して申告できます。

まとめ

特定支出控除は、会社員が業務関連の自腹支出を確定申告で所得から差し引ける制度です。

制度のポイント整理

- 対象は7区分(通勤費・旅費・転居費・研修費・資格取得費・帰宅旅費・勤務必要経費)

- 「給与所得控除の2分の1」を超えた部分だけが追加控除される

- 年収500万円なら足切りラインは約72万円

- 勤務先の証明書が必須で、確定申告でのみ申請可能

- 利用者は全体の0.003%程度と非常に少ない

「自分には関係ない」と感じる方がほとんどだと思います。しかし、単身赴任者や多額の研修費を自腹で払っている方、頻繁な転勤で転居費が嵩んでいる方は、一度試算してみることをおすすめします。制度に該当するかどうか迷ったら、税理士や税務署への相談が確実です。

確定申告の手順についてはe-Tax(電子申告)の使い方の記事もあわせてご参照ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。