広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

副業収入が伸びてきたとき、「開業届は出したほうがいいのか」と迷う会社員は少なくありません(2026年5月時点)。

結論からお伝えすると、事業として継続する意思があり、帳簿を付ける準備ができているなら、開業届の提出を検討する価値があります。最大65万円の青色申告特別控除や、副業の赤字を給与所得と相殺できる損益通算など、節税メリットが見込めるためです。

一方で、失業給付の受給中だったり、勤務先の副業禁止規定があったりする場合は、提出のタイミングを誤ると不利益を受けるケースもあります。この記事では、出すか出さないかの判断軸5つ、提出のタイミングと手順、青色申告承認申請書とのセット提出までを整理します。

開業届とは何か — 提出の根拠と対象者

正式名称は「個人事業の開業・廃業等届出書」

開業届の正式名称は「個人事業の開業・廃業等届出書」(国税庁 A1-5 様式)です。所得税法第229条で次のように定められています。

居住者は、…新たに事業を開始した日…から1月以内に、…税務署長にその旨を届け出なければならない。

つまり事業を始めたら1か月以内に税務署へ届け出る義務があるということです。ただし、未提出に対する直接の罰則規定は設けられていません。「義務だが罰則はない」というのが実態です。

提出対象になる所得は、事業所得・不動産所得・山林所得の3種類です。給与所得や雑所得しかない人は対象外となります。

会社員の副業は対象になるのか

会社員(給与所得者)であっても、副業による所得が事業所得に区分される場合は提出対象です。一方、雑所得(業務に係る雑所得)にとどまる場合は提出対象外です。

「副業はすべて雑所得」という誤解を見かけますが、実際には収入規模・継続性・帳簿保存の有無などによって事業所得と判定される場合があります。判定基準は次の H2 で詳しく整理します。

申告そのものが必要かどうかの判定(いわゆる20万円ルール)は、副業の20万円ルールと住民税の普通徴収切替ガイドで別途まとめています。

出すべきか出さないか — 5つの判断軸

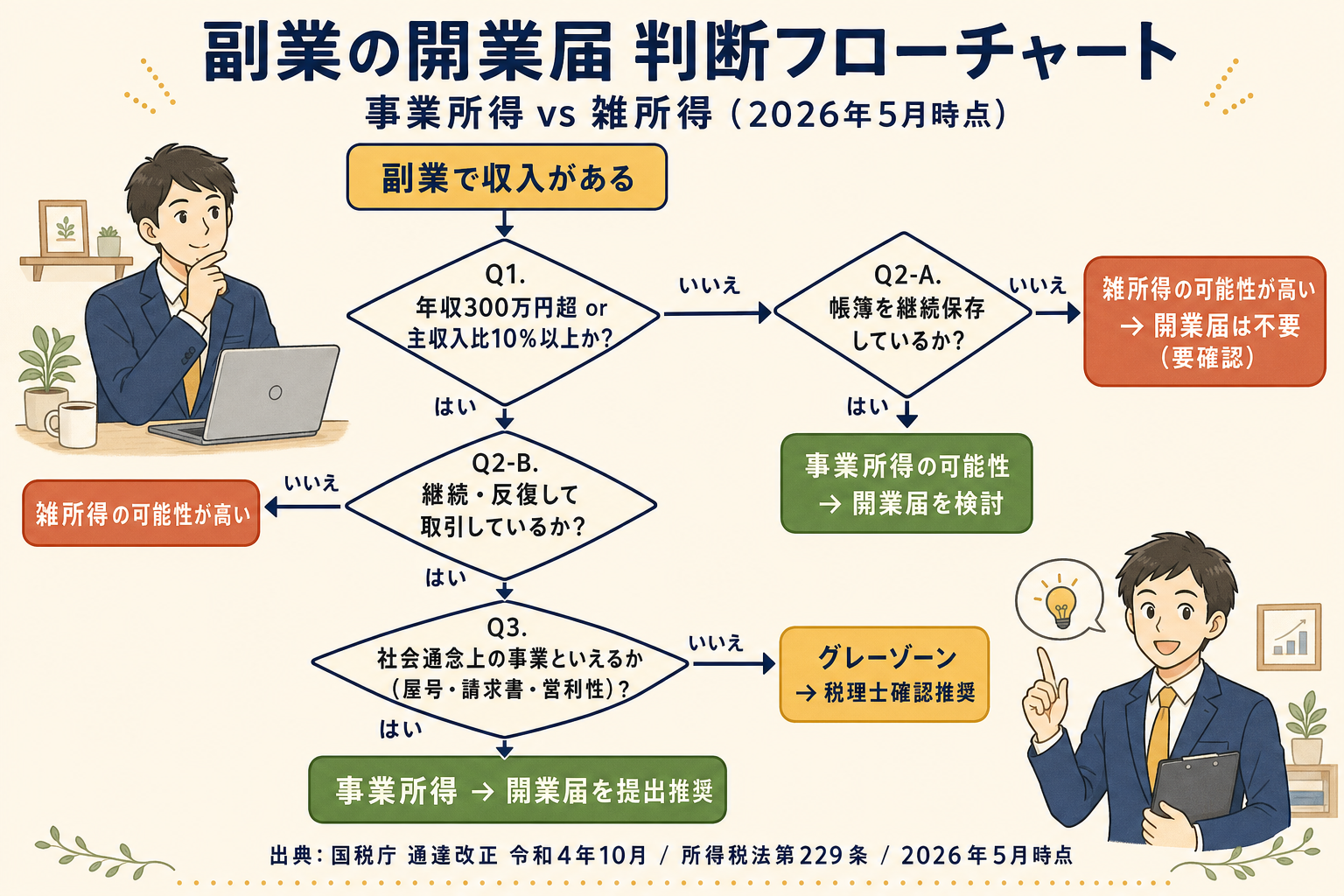

ここからが本記事のコアです。2022年(令和4年)10月の所得税基本通達改正により、「帳簿書類の保存」が事業所得判定の重要要素となりました。改正後の判断軸を5つに整理します。

判断軸①〜③: 収入規模・継続性・帳簿保存

判断軸①: 収入規模の目安

年間収入が概ね300万円以下、かつ主たる給与収入の10%未満の場合は、たとえ帳簿があっても雑所得と判定される場合があります(社会通念上「僅少」とされる目安)。一方、300万円を超えると事業所得と認められやすくなります。

判断軸②: 継続性・反復性

単発の仕事ではなく、継続して取引先と契約を結んでいるか、定期的に納品・請求しているかが問われます。スポット依頼の積み重ねでも、契約継続が見えれば事業性を主張しやすくなります。

判断軸③: 帳簿・記録の保存

2022年通達改正後、帳簿書類の継続的な保存が事業所得判定の鍵になりました。帳簿があれば原則として事業所得、なければ原則として雑所得という運用です(個別判断の余地あり)。

判断軸④〜⑤: 営利性・社会通念

判断軸④: 営利性(黒字化の意思)

継続して赤字で、かつ赤字解消の取り組みも見られない場合は、雑所得扱いになりやすくなります。事業計画・改善努力の記録があると説明しやすくなります。

判断軸⑤: 社会通念上の事業該当性

屋号を持ち、名刺や請求書を発行し、定期的に取引するなど「事業」と呼べる実態があるか、という総合判断です。

5つの判断軸の関係をフローチャートにまとめました。

事業所得か雑所得かの最終判断は、最終的には税務署の総合判断によります。迷う場合は税理士への相談を検討してください。青色申告と白色申告の選び方の詳細は青色申告と白色申告の違い・会社員副業で65万円控除を狙う条件にまとめています。

開業届を出すメリット

青色申告特別控除(最大65万円)が使える

開業届と「青色申告承認申請書」を提出し、複式簿記で帳簿を付けて電子申告(e-Tax)すれば、最大65万円の青色申告特別控除が受けられます。簡易帳簿の場合は10万円控除、白色申告では控除0円です(国税庁 No.2070)。

控除65万円のインパクトを年収500万円・税率20%(所得税+住民税合算の目安)で試算すると、年間約13万円の節税につながる計算です(あくまで目安。実際の効果は年収・他の所得控除の状況により異なります)。

事業所得の赤字を給与所得と損益通算できる

事業所得であれば、副業の赤字(開業初年の設備投資・PC購入などで赤字になりやすい)を給与所得から差し引いて、所得税の還付を受けられる場合があります。一方、雑所得では損益通算は認められません。

副業の経費計上・家事按分のルールは副業の経費計上やり方ガイド|家事按分・通信費・PC按分の根拠で、青色申告者の純損失3年繰越は株式・投信の損益通算と繰越控除ガイドで扱っています。

損益通算が認められるかどうかは副業の実態(事業性)による個別判断です。具体的な処理は税理士へのご相談を推奨します。

屋号付き口座・対外的な信頼性

開業届の「屋号」欄に名称を記載すると、屋号名義での銀行口座を開設できる金融機関があります(一部に限られます)。クライアントへの請求書・契約書の信頼性も高まります。

なお、自営業者の退職金制度として有名な「小規模企業共済」は、給与所得がある会社員は加入できません。独立して個人事業主専業になった段階で初めて加入資格が得られます。会社員副業のメリットには含めない、という点に注意してください(小規模企業共済 加入資格)。

開業届を出す前に確認したい3つのリスク

メリットだけではなく、会社員特有のリスクも押さえておきましょう。

失業保険(雇用保険)への影響

離職後に失業給付を受給中、または受給予定の場合、開業届を提出すると「事業を開始した」とみなされ、失業認定が不可になる可能性があります。受給資格を失う、あるいは返還を求められるケースもあります。

なお、開業届を出していなくても、実態として事業を行っていれば同様にNGとなる場合があります(ハローワーク認定基準による)。一方、在職中に開業届を提出すること自体は、現在の雇用保険や給付には影響しません。

失業給付受給中・受給予定の方は、必ずお住まいの管轄ハローワークに事前確認してください(ハローワークインターネットサービス)。状況によって認定基準が異なります。

副業禁止規定・会社への発覚経路

多くの会社の就業規則には「副業禁止」または「事前申告制」の規定があります。開業届の提出自体が会社に通知されることはありませんが、間接的な発覚経路として有名なのが住民税です。副業収入が増えると翌年の住民税も増え、給与天引き(特別徴収)の通知書で会社の経理担当が変動に気付くという経路です。

対策として、確定申告書第二表で「住民税の徴収方法」を普通徴収に切り替え、副業分の住民税を自分で納付する方法があります。詳細は副業の20万円ルールと住民税の普通徴収切替ガイドを参照してください。

副業が会社規定に抵触するかどうかは、ご自身の就業規則・雇用契約書を必ずご確認ください。本記事は特定の就業規則に対する判断を提供するものではありません。

開業日をさかのぼって設定するリスク

開業届には「開業日」を記載する欄があります。書類上は過去の日付をさかのぼって書くことも可能ですが、次の点に注意が必要です。

- 青色申告承認申請書の期限は開業日から2か月以内のため、開業日をさかのぼると申請期限も連動して過ぎてしまう場合があります。

- 開業日以前の費用は「開業費」として計上できますが、あまりに古い日付は実態との乖離が問題視される場合があります。

実務上は、最初の取引が始まった月や、最初の入金があった月の1日を開業日とするケースが多く見られます。さかのぼり提出を検討する場合は、所轄の税務署または税理士に事前確認することをおすすめします。

提出のタイミングと期限

法定期限は事業開始から1か月以内

所得税法第229条により、開業届は事業開始日から1か月以内に税務署長へ提出することと定められています(国税庁 A1-5)。期限を超えても直接の罰則規定はありませんが、義務であることに変わりはありません。

実務上は遅延提出(さかのぼっての提出)も窓口で受理されるケースがほとんどです。とはいえ、青色申告の期限と連動するため、可能な限り期限内提出を心がけたいところです。

さかのぼり提出の扱いと注意点

具体例で考えてみます。

- 2025年4月から副業を開始し、2026年5月に届け出る場合:

- 開業日を2025年4月1日にすると、青色申告承認申請書の期限(開業日から2か月=2025年6月末)を過ぎているため、2025年分の青色申告は不可になります。

- 開業日を2026年1月1日にすると、青色申告承認申請書を3月15日までに提出すれば2026年分から青色申告を選択できます。

このようにさかのぼり提出の扱いは、青色申告の期限と密接に関わります。確定申告(e-Tax)の手順は会社員のための確定申告 e-Tax 完全手順にまとめています。

さかのぼり提出の可否や開業日設定は個別判断のため、所轄税務署または税理士への事前確認を推奨します。

青色申告承認申請書とのセット提出

開業届と一緒に提出することの多い書類が「青色申告承認申請書」です。これを出さないと、その年は白色申告(特別控除0円)になってしまいます。

青色申告承認申請書の提出期限

国税庁 A1-8 によると、青色申告承認申請書の提出期限は次のとおりです。

| 開業時期 | 提出期限 |

|---|---|

| 1月1日〜1月15日に開業 | その年の3月15日まで |

| 1月16日以降に開業 | 開業日から2か月以内 |

| 既存の白色申告者が青色に切替 | その年の3月15日まで |

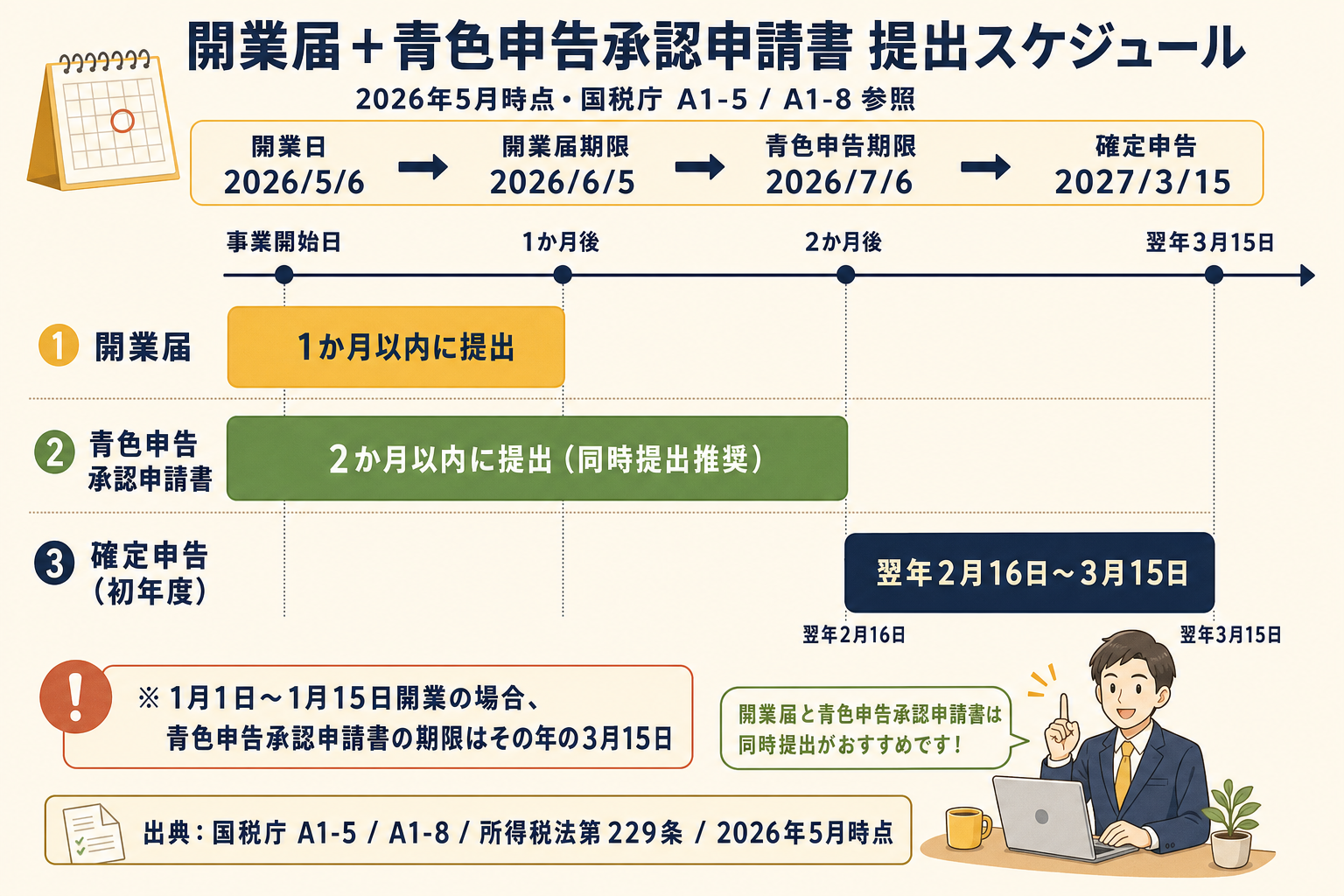

開業日の決め方と2か月の計算例

開業日は「事業の準備が整い、実際に事業を開始できる状態になった日」を指します。最初の売上日・最初の契約日・最初の作業開始日が実務的な目安です。

たとえば2026年5月6日に開業する場合は、それぞれの期限が次のように計算できます。

- 開業届の提出期限: 2026年6月5日(1か月以内)

- 青色申告承認申請書の提出期限: 2026年7月6日(2か月以内)

- 翌年の確定申告期限: 2027年3月15日

期限の連動関係を時系列で整理した図を用意しました。

提出忘れ防止のため、開業届と青色申告承認申請書は同時提出を強くおすすめします。税務署への訪問1回で完結し、控えも一緒に受け取れます。

実際の書き方と提出手順(e-Tax・郵送・窓口持参)

必要書類と記入のポイント

提出に必要な書類(2026年5月時点)は次のとおりです。

- 個人事業の開業・廃業等届出書(国税庁 A1-5 様式)

- 所得税の青色申告承認申請書(青色申告を選ぶ場合・同時提出推奨)

- マイナンバー(個人番号)の確認書類(窓口持参・郵送の場合)

主要な記載項目と注意点は以下のとおりです。

- 開業・廃業等の日: 実際に事業を開始した日(さかのぼり問題は前 H2 を参照)

- 事業の概要: 「Webライティング業務」「ITコンサルティング」など、できるだけ具体的に

- 屋号: 任意。後から変更可能なので、決まっていなければ空欄でも構いません

- 職業: 実態に合った名称(ライター・コンサルタント・エンジニア等)

不明な記載項目があれば、所轄税務署に事前確認することをおすすめします。

e-Tax・郵送・窓口持参の3つの提出方法

提出方法は3つあります。

1. e-Tax(推奨)

マイナンバーカードと、対応スマートフォンまたはICカードリーダーがあれば、自宅から24時間提出できます。e-Tax の事前準備の手順は会社員のための確定申告 e-Tax 完全手順で詳しく解説しています。

2. 郵送

書類2部(控え用1部含む)と、控えに受付印を押して返送してもらうための返信用封筒を同封し、所轄税務署へ送付します。マイナンバー確認書類(マイナンバーカードのコピー等)も同封します。

3. 窓口持参

書類2部・マイナンバー確認書類を持参して所轄税務署窓口へ。受付時間は税務署により異なりますが平日8:30〜17:00が標準です。確定申告期(2〜3月)は混雑するため、可能なら時期を外すと待ち時間が短くなります。

開業届作成サービスを使うと迷いどころが減る

※ この先、アフィリエイトリンクを含みます。比較したうえでご自身の状況に合う選択肢をご検討ください。

開業届と青色申告承認申請書はそれぞれ別の様式で、記載項目が10〜20か所あります。書き方に迷う時間を減らすには、質問に答えるだけで2書類をまとめて作成・e-Tax送信できるオンラインサービスを使う選択肢があります。

開業届提出後は帳簿付けと確定申告の準備が次のステップです。freee・マネーフォワード・弥生の主要3ソフトを副業会社員向けに比較した会計ソフト比較2026年版も、ソフト選びの参考にしてください。

| サービス | 特徴 |

|---|---|

| freee会計(開業届作成機能を含む) | 質問形式で進められる初心者向けUI。freee会計のサインアップ後、開業届と青色申告承認申請書を5〜10分で作成・印刷・e-Tax送信まで完結 |

| マネーフォワード クラウド開業届 | 銀行口座・クレジットカード自動連携の会計サービスと連携しやすい。屋号・職業の記載例が豊富 |

- freee会計(公式サイト) PR

— freee会計のサインアップから開業届・青色申告承認申請書の作成まで一気通貫。開業後の日常会計もそのまま続けたい人向け。

— freee会計のサインアップから開業届・青色申告承認申請書の作成まで一気通貫。開業後の日常会計もそのまま続けたい人向け。 - マネーフォワード クラウド開業届(公式サイト) PR

— マネーフォワードクラウドで自動仕訳・確定申告まで一気通貫で使いたい人向け。

— マネーフォワードクラウドで自動仕訳・確定申告まで一気通貫で使いたい人向け。

どちらが向いているかは、ご自身の副業スタイルや既存の金融機関連携・会計知識に応じてご検討ください。

よくある質問

副業の開業届を出さないとどうなりますか?

所得税法第229条により、事業を開始した日から1か月以内に開業届を提出する義務があります。ただし、未提出に対する直接の罰則規定は設けられていません。一方、開業届を出さないと青色申告の申請もできないため、最大65万円の青色申告特別控除や損益通算が利用できなくなります。副業収入が事業所得に該当する規模・実態であれば、提出を検討する価値があります。

開業届に屋号は必要ですか?

屋号の記載は任意です。決まっていなければ空欄で提出して構いません。後から変更・追加の届出も可能ですので、焦って決める必要はありません。ただし屋号を記載しておくと、屋号名義の銀行口座開設(対応する金融機関に限ります)や、クライアントへの請求書・契約書の信頼性向上につながる場合があります。

失業保険を受給中に開業届を提出してもよいですか?

離職後に失業給付を受給中、または受給予定の場合は、開業届の提出が「事業を開始した」とみなされ、失業認定が不可になる可能性があります。受給資格の喪失や給付の返還を求められるケースもあります。なお、届出の有無にかかわらず実態として事業を行っていれば同様にNGとなる場合があります(ハローワーク認定基準による)。受給中・受給予定の方は、提出前にお住まいの管轄ハローワークへ必ず確認してください。

開業届を提出すると会社にバレますか?

開業届の提出が勤務先に直接通知されることはありません。ただし、副業収入が増えると翌年の住民税額が変動し、給与天引き(特別徴収)の通知書を通じて会社の経理担当が変動に気付く場合があります。対策として、確定申告書第二表で「住民税の徴収方法」を普通徴収に切り替え、副業分の住民税を自分で納付する方法があります。副業が会社の就業規則に抵触するかどうかは、ご自身の就業規則・雇用契約書をご確認ください。

青色申告承認申請書は開業届と別に出せますか?

青色申告承認申請書は開業届とは別の書類ですが、同時提出が推奨されます。提出期限は「1月1日〜15日開業なら同年3月15日まで」「1月16日以降開業なら開業日から2か月以内」です。開業届を先に提出した後でも、この期限内であれば個別に提出可能です。期限を過ぎてしまった場合、その年は白色申告(特別控除なし)になり、翌年分から青色申告に切り替える形になります。

まとめ — 5つの判断軸を再確認

副業の開業届を出すかどうかは、次の5つの軸で判断するのが現実的です。

- 収入規模: 年間300万円超、または主収入比10%以上か

- 継続性・反復性: 継続的に取引・納品しているか

- 帳簿の保存: 帳簿を継続的に付けて保存しているか

- 営利性: 黒字化の意思・努力が見えるか

- 社会通念: 屋号・請求書・契約書など事業と呼べる実態があるか

事業として継続する意思があり、帳簿を付ける準備ができているなら、開業届と青色申告承認申請書をセットで早めに提出するのが実務的です。失業保険を受給中・受給予定の方や、勤務先の副業禁止規定が気になる方は、提出前にハローワーク・就業規則をご確認ください。個別の状況については税理士・FPへのご相談をおすすめします。

出典・参考

- 国税庁 A1-5 個人事業の開業・廃業等届出書

- 国税庁 A1-8 所得税の青色申告承認申請手続

- 国税庁 タックスアンサー No.2090 新たに事業を始めたときの届出など

- 国税庁 タックスアンサー No.2070 青色申告制度

- 国税庁 所得税基本通達の制定について(令和4年10月7日一部改正)

- 中小機構 小規模企業共済 加入資格

- ハローワークインターネットサービス

- 所得税法第229条(個人事業の開業・廃業等届出書)

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。