※ 本記事は2025年分(令和7年分)の年末調整制度に基づいて執筆しています。税制は改正される場合があります。(2026年4月時点)

毎年11〜12月になると、会社からどっさり届く年末調整の書類。「とりあえず去年と同じでいいか」と思いながら提出していませんか?

実は、年末調整のちょっとしたミスや申告漏れで、数万円単位の還付が取り逃せることがあります。今回は会社員が特にはまりやすいミスを5つ厳選し、原因と対策をわかりやすく解説します。

年末調整のミスで還付が取り逃せるって本当?

年末調整は、1年間に毎月天引きされてきた所得税(源泉徴収税額)を、正確な税額に精算する手続きです。各種控除を正しく申告することで、払いすぎた税金が12月の給与や翌月の給与で戻ってきます。

逆に言えば、控除の申告漏れや記入ミスがあると、その分だけ還付が少なくなります。最悪の場合、追加徴収になることもあります。

令和7年分から変わったポイントも要注意

2025年分(令和7年分)の年末調整は、令和7年度税制改正の影響で変更点が複数あります(出典: 令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁)。

主な変更点は以下のとおりです。

- 基礎控除: 合計所得金額132万円以下の場合、基礎控除が48万円から95万円に引き上げ

- 給与所得控除の引き上げ: 最低保障額が55万円から65万円に(給与収入190万円以下)

- 扶養親族の所得要件の拡大: 48万円以下から58万円以下に変更(給与収入ベースで103万円→123万円)

- 特定親族特別控除の新設: 19歳以上23歳未満の親族で合計所得58万円超〜123万円以下の場合に適用

これらの変更を踏まえながら、よくあるミスを確認していきましょう。

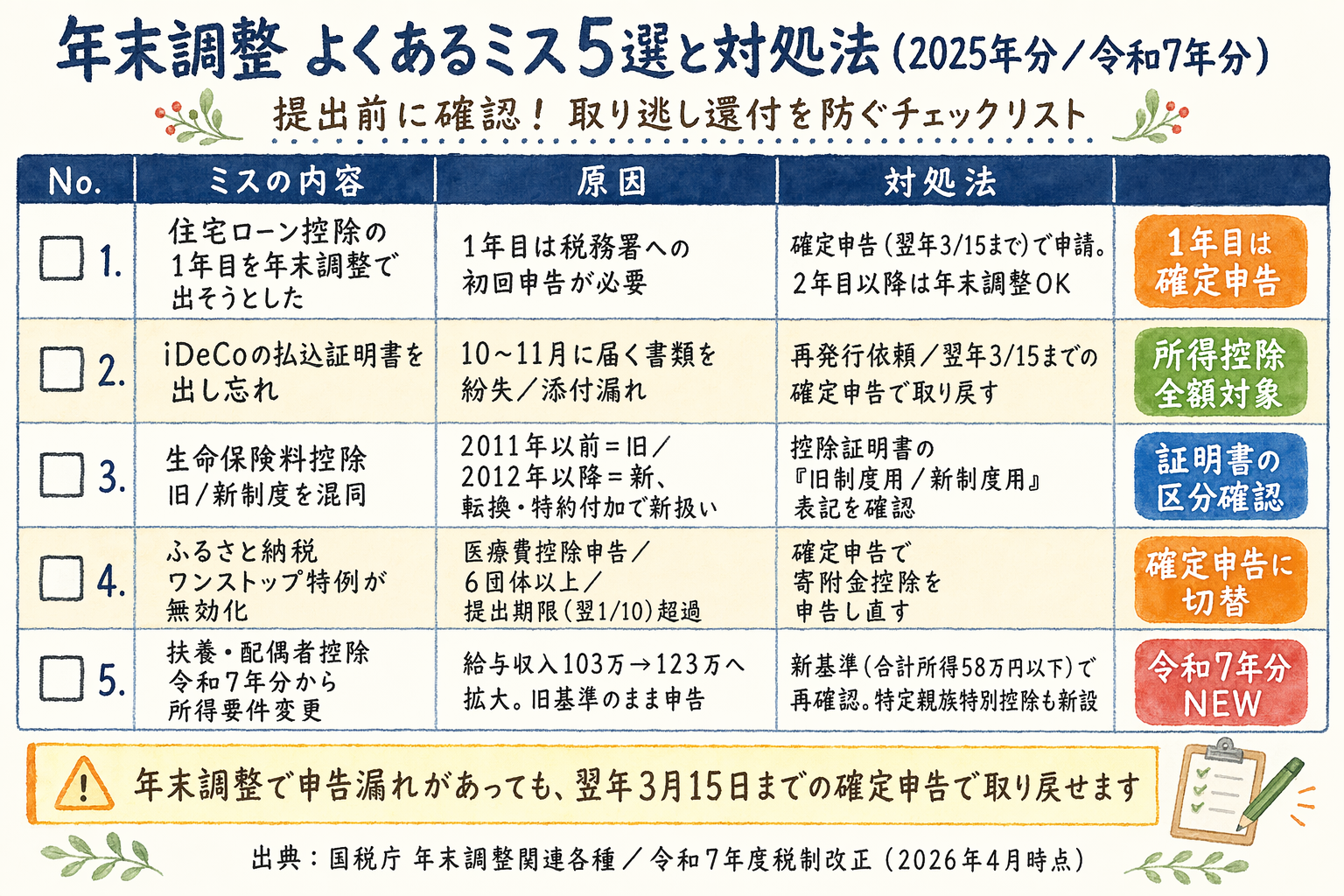

ミス1|住宅ローン控除の1年目を年末調整でやろうとした

住宅ローン控除(住宅借入金等特別控除)は、マイホームを購入した年と翌年以降で手続きが異なります。1年目は必ず確定申告が必要です。年末調整だけでは控除を受けられません。

なぜ1年目は確定申告が必要なのか

税務署が物件の状況や借入金の内容を初めて確認するため、詳細な書類提出を伴う確定申告が義務付けられています。2年目以降は税務署から送られてくる「給与所得者の住宅借入金等特別控除申告書」を会社に提出することで、年末調整のみで済みます(出典: 年末調整で住宅借入金等特別控除の適用を受ける方へ|国税庁)。

1年目の確定申告に必要な主な書類

- 確定申告書(第一表・第二表)

- 住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書(金融機関から届く)

- 登記事項証明書・売買契約書のコピー など

2年目以降の年末調整でのよくあるミス

2年目以降、税務署から送付される申告書の枚数は入居年から適用年数分(9年または13年分)がまとめて届きます。うっかり提出し忘れたり、紛失して再発行を忘れたりするケースがあります。

住宅ローン控除の詳細な要件や2026年版の変更点については、当ブログの「住宅ローン控除2026年版」も参考にしてください。

ミス2|iDeCoの払込証明書を出し忘れた

iDeCo(イデコ、個人型確定拠出年金)は、掛金が全額「小規模企業共済等掛金控除」として所得控除の対象になります。年収500万円の会社員が月2万3,000円(年27.6万円)拠出している場合、年間で約5〜6万円の節税効果が期待できます。

しかし、証明書の提出を忘れると、この節税メリットがまるごとなくなります。

証明書の提出先と提出タイミング

毎年10〜11月頃に、iDeCoの運営管理機関(証券会社・銀行など)から「小規模企業共済等掛金払込証明書」が郵送されます。これを「給与所得者の保険料控除申告書」の「小規模企業共済等掛金控除」欄に記入し、証明書を添付して会社の担当部署に提出します(出典: No.1135 小規模企業共済等掛金控除|国税庁)。

よくある落とし穴

- 証明書が届くのを忘れており、期限内に提出できなかった

- 複数の口座でiDeCoに加入しているケース(通常は1口座だが、企業型DCとの関係で書類が複数になる場合)

- 年の途中から加入した場合、拠出月数が少なく証明書記載額と実際の振込額が一致しないと気になる

年末調整で申告できなかった場合でも、翌年3月15日までに確定申告をすれば控除を受けられます。

iDeCoの2026年改正(掛金上限引き上げ)については、「iDeCo上限2026年改正シミュレーション」で詳しく解説しています。

ミス3|生命保険料控除で旧・新契約を混同して計算ミス

生命保険料控除は、2012年(平成24年)1月1日を境に「旧制度」と「新制度」に分かれており、それぞれ計算方法と上限額が異なります(出典: No.1140 生命保険料控除|国税庁)。

旧制度と新制度の違い

| 項目 | 旧制度(2011年以前の契約) | 新制度(2012年以降の契約) |

|---|---|---|

| 区分 | 一般・個人年金の2区分 | 一般・個人年金・介護医療の3区分 |

| 1区分あたりの上限(所得税) | 50,000円 | 40,000円 |

| 合計上限(所得税) | 100,000円 | 120,000円 |

旧・新両方の契約がある場合の注意点

旧・新両方の一般生命保険料がある場合、合算して控除できますが上限は40,000円です。旧契約の保険料が60,000円を超える場合は旧制度だけで上限50,000円を使えますが、超えない場合は新旧合算で計算します(出典: 旧生命保険料と新生命保険料の支払がある場合の生命保険料控除額|国税庁)。

よくあるミス事例

- 旧契約の証明書に記載されている「旧制度適用」の文字を見落として新制度で計算してしまう

- 2012年以降に保険の転換・更新・特約中途付加をした場合、その契約全体が新制度扱いになることを知らずに旧制度で計算している

- 一般・個人年金・介護医療のそれぞれの上限をオーバーしても気づかない

生命保険の控除証明書に記載されている「新制度用」「旧制度用」の区分をよく確認してから申告書に記入しましょう。

ミス4|ふるさと納税のワンストップ特例が無効になっていた

ふるさと納税で寄付を行い、ワンストップ特例申請書を提出した方は原則として確定申告が不要です。しかし、特定の条件に当てはまると申請書が自動的に無効になり、別途確定申告が必要になります(出典: ふるさと納税をされた方へ|国税庁)。

ワンストップ特例が無効になる主なケース

医療費控除や雑損控除のために確定申告をした場合 確定申告を行うと、ワンストップ特例申請書が無効になります。確定申告の中で改めてふるさと納税の寄附金控除を申告し直す必要があります。「確定申告で医療費控除だけ申告すればいい」と思っていた方が、ふるさと納税分の控除を受け忘れるケースが非常に多いです。

寄付先が6団体以上になった場合 ワンストップ特例は寄付先が5団体以内の方のみが利用できます。6団体以上になった時点で特例は使えなくなります。

申請書の提出期限を過ぎた場合 翌年1月10日までに申請書が自治体に届いていないと無効です。

対処法

ワンストップ特例が使えない状況になったら、翌年3月15日までに確定申告でふるさと納税の寄附金控除を申告します。住民税からの控除も自動的に反映されます。

ふるさと納税とワンストップ特例・確定申告の使い分けについては、「ふるさと納税2026年版完全ガイド」で詳しく解説しています。

なお、認定NPOや公益財団法人などふるさと納税以外の寄附も、確定申告で寄附金控除として申告できます。詳しくは「ふるさと納税以外の寄附金控除(認定NPO・ふるさと財団など)」をご覧ください。

ミス5|扶養・配偶者控除の所得要件を去年基準のままにした

2025年分(令和7年分)から、扶養親族や配偶者の合計所得金額の要件が変わっています。前年と同じ書き方で申告するとミスになる可能性があります。

令和7年分から変わった所得要件

令和7年12月1日施行・令和7年分から適用の改正です(出典: No.1180 扶養控除|国税庁、No.1191 配偶者控除|国税庁)。

| 控除の種類 | 令和6年分まで | 令和7年分から |

|---|---|---|

| 扶養控除(配偶者以外の親族) | 合計所得48万円以下(給与収入103万円以下) | 合計所得58万円以下(給与収入123万円以下) |

| 配偶者控除 | 合計所得48万円以下(給与収入103万円以下) | 合計所得58万円以下(給与収入123万円以下) |

| 配偶者特別控除 | 合計所得48万円超〜133万円以下 | 合計所得58万円超〜133万円以下 |

| 特定親族特別控除【新設】 | なし | 19〜22歳の親族:合計所得58万円超〜123万円以下 |

新設された特定親族特別控除

令和7年分から「特定親族特別控除」が新設されました。19歳以上23歳未満の親族(年少者を除く)で、合計所得金額が58万円超〜123万円以下の場合に適用されます。対象になる親族がいる方は忘れずに申告しましょう(出典: 令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁)。

よくあるミスのパターン

- 配偶者が2025年にパート収入を増やし、「103万円の壁」を少し超えた場合、従来の認識では配偶者控除の対象外と思い込んで申告しないでいた → 令和7年分から123万円以下であれば控除対象

- 大学生の子どもが奨学金・アルバイト等で年収を増やした場合、旧ルールなら扶養から外れたケースが引き続き扶養控除の対象になる場合がある

- 特定親族特別控除の存在を知らず、該当する子どもや親族を無申告のまま放置

「103万円の壁」「106万円の壁」など収入基準の変更点については、当ブログの「2026年税制改正で会社員の手取りはどう変わる?」もあわせてご確認ください。

申告漏れに気づいたときはどうする?

年末調整の提出後や源泉徴収票を受け取った後に「控除を申告し忘れた」と気づいた場合でも、手遅れではありません。

勤務先に再提出できる場合

年末調整のやり直しは、原則として翌年1月末日(源泉徴収票の発行前)までに勤務先の担当部署に相談すれば対応してもらえることがあります。ただし会社の締め切りは早く設定されていることが多いため、早急に問い合わせましょう。

確定申告で追加申告する方法

1月末日を過ぎた場合や勤務先での対応が難しい場合は、翌年2月16日〜3月15日の確定申告期間中に確定申告を行うことで、払いすぎた税金の還付を受けられます。

なお、控除の申告漏れは所得税だけでなく翌年の住民税にも影響します。住民税の前年所得課税の仕組みや控除の反映タイミングについては、住民税の仕組みと控除申告漏れが住民税に与える影響も合わせてご確認ください。

さらに、5年以内であれば「更正の請求」を行うことで過去分の還付を申請できます(出典: 申告が間違っていた場合|国税庁)。

確定申告が必要になる主なケース

- 住宅ローン控除の1年目

- ふるさと納税でワンストップ特例が無効になった場合(医療費控除との併用等)

- iDeCoの証明書を会社に出し忘れた場合

- 年収2,000万円超の方(そもそも年末調整不可)

- 副業等で年間20万円超の所得がある場合

毎月の所得税がどう源泉徴収されているかは給与明細の見方【2026年版】も参考になります。

まとめ|今年の年末調整、5つのミスをゼロにしよう

今回ご紹介した年末調整のよくあるミスをまとめます。

- 住宅ローン控除の1年目は確定申告が必須(年末調整では受けられない)

- iDeCoの払込証明書の添付忘れ(証明書は11月頃に届く)

- 生命保険料控除の旧・新契約の混同(転換・更新した契約は新制度適用)

- ふるさと納税ワンストップ特例の失効(医療費控除を申告する際は確定申告で一緒に処理)

- 扶養・配偶者控除の所得要件の改正を見落とし(令和7年分から給与収入ベースで103万円→123万円)

これら5つのポイントを毎年チェックするだけで、還付額が大きく変わることがあります。年末調整書類の提出前に一度立ち止まって確認するようにしましょう。

実際の税額はご自身の状況により異なります。個別の申告方法については、最寄りの税務署または税理士・ファイナンシャルプランナーにご相談ください。

年末調整で控除を出し忘れても、還付申告のやり方【2026年版】5年さかのぼって税金を取り戻す会社員向け手順で過去5年分までさかのぼって取り戻せる場合があります。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。