広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年4月時点の制度に基づいて執筆し、2026年7月に内容を再確認・更新しています。税制・制度は改正される場合があります。

「新NISAのつみたて投資枠は設定したけれど、成長投資枠はいつ・何に使えばいいの?」と感じている会社員の方に向けて、2026年7月時点の金融庁情報をもとに2つの枠の役割分担を整理します。つみたて投資枠の積立設定ポイントを読んだ方の「次の疑問」に答える記事です。

成長投資枠とつみたて投資枠、何が違う?まず数字で確認

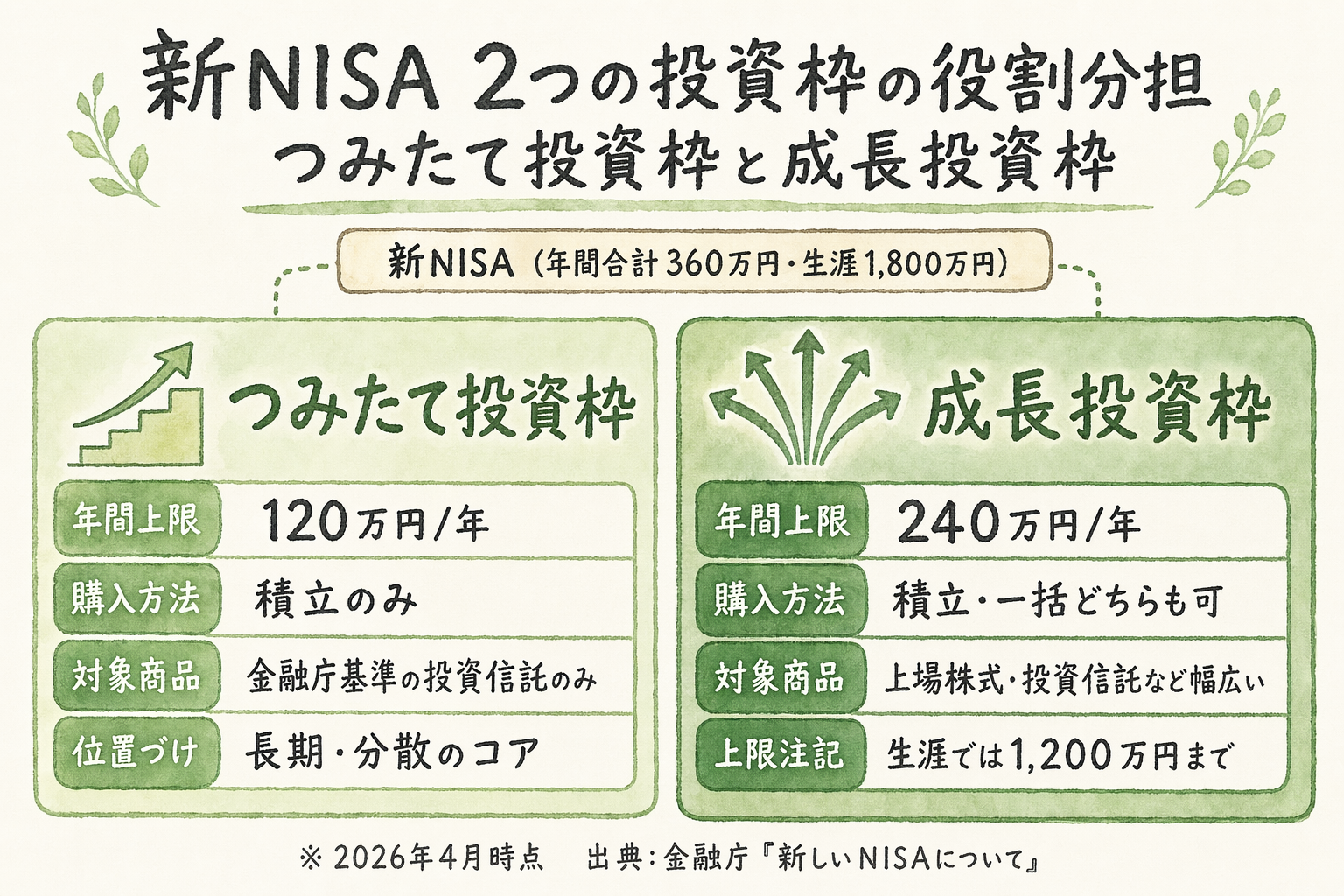

新NISAには2種類の投資枠があります。まずスペックの違いを数字で押さえましょう。

どちらが「良い」というものではなく、それぞれの役割を理解して使い分けることが大切です。

2つの枠のスペック早見表

以下は2026年7月時点の数字です(出典: 金融庁「新しいNISAについて」https://www.fsa.go.jp/policy/nisa2/about/index.html、2026年7月確認)。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯非課税保有限度額 | 1,800万円(両枠合計)のうち成長枠は1,200万円が上限 | ← 左記のとおり |

| 非課税保有期間 | 無期限 | 無期限 |

| 購入方法 | 積立のみ | 積立・一括どちらも可 |

| 対象商品 | 金融庁の基準を満たした投資信託のみ | 上場株式・投資信託など幅広い |

| 2枠の併用 | 可能(合計年間360万円まで) | ← 左記のとおり |

売却後の枠については、翌年以降に売却した商品の簿価(取得金額)ベースで非課税投資枠が復活します(出典: 金融庁、同上)。ただし、当年に使いきれなかった年間上限は翌年に繰り越せません。この点は混同しやすいので注意が必要です。

「成長」という名前と誤解を解く

「成長投資枠」という名称から、「ハイリスク・高リターン専用の枠なのでは?」と感じる方もいるかもしれません。しかし実際には、つみたて投資枠で選べるインデックスファンドの多くは、成長投資枠でも購入できます。

つまり成長枠の最大の特徴は「商品の幅の広さ」と「購入方法の自由度(一括購入ができる)」の2点です。ハイリスク商品を選ぶかどうかは、投資家自身の判断に委ねられています。

結局、最初の一歩はどちらから? 判断の早見表

「制度の違いは分かったけれど、自分はどちらから手をつければいいのか」と迷う方向けに、月の積立余力と投資経験を軸にした早見表を示します。

| 投資経験 \ 月の積立余力 | 〜5万円 | 5万〜10万円 | 10万円超 |

|---|---|---|---|

| 投資が初めて | つみたて投資枠のみで開始するという選択肢 | つみたて投資枠を優先し、慣れてきたら見直し | つみたて投資枠を満額目安にしつつ、焦らず様子見 |

| 投資信託・株式の保有経験あり | つみたて投資枠中心(成長枠は急がなくてよい) | つみたてを優先しつつ、余力を成長枠へ | つみたて満額+成長枠の併用を検討(後述の「活用4パターン」を参照) |

あくまで一例です。生活防衛資金(急な出費に備える3〜6カ月分の生活費)を確保した上で、ご自身の状況に応じて判断してください。

2026年度税制改正大綱にみる、今後のNISAの動き

2025年12月に公表された金融庁「令和8年度税制改正について」では、つみたて投資枠の対象年齢を0〜17歳に広げる仕組み(2027年1月適用予定)や、つみたて投資枠の対象株式指数の追加など、主につみたて投資枠に関する見直しが示されています(出典: 金融庁 https://www.fsa.go.jp/news/r7/sonota/20251226-2/01.pdf、2026年7月確認)。

成長投資枠の年間240万円・生涯1,200万円という枠組み自体は、この改正の対象になっていません。本記事で紹介している数字は2026年7月時点でも変わらず有効です。

成長投資枠で買えない商品とは?対象外4条件の理由を確認

「うっかり対象外の商品を選んでしまわないか」という不安をお持ちの方もいるでしょう。結論からいうと、証券会社の画面上でNISA口座を選んで購入操作をすれば、対象外の商品は購入できない設計になっています。それでも「なぜ対象外なのか」を理解しておくと商品選びの整理に役立ちます。

4条件と除外理由を1条件ずつ確認する

以下は金融庁が定める成長投資枠の対象外条件です(出典: 金融庁 新NISA概要資料 https://www.fsa.go.jp/policy/nisa2/about/nisa2024/summary.pdf、2026年7月確認)。

① 整理銘柄・監理銘柄

整理銘柄・監理銘柄とは、上場廃止が確定または懸念される株式のことです。長期保有を前提とする新NISAの趣旨に合わないとされています。すでに保有している場合は継続保有できますが、新規の購入はできません。

② 信託期間が20年未満の投資信託

制度の趣旨が「長期の資産形成」にあることから、運用期間が短い商品は対象外とされています。多くの長期運用向けインデックスファンドは信託期間が無期限または20年以上のため、実務的に影響を受ける場面は限られます。

③ 毎月分配型の投資信託

毎月分配型とは、毎月投資家に分配金を支払うタイプの投資信託です。頻繁な分配により複利効果が損なわれ、長期の資産形成に不向きとされているため除外されています。元本を取り崩して分配金を出す場合もあるとされており、注意が必要です。

④ デリバティブ取引を用いた一定の投資信託(レバレッジ型など)

デリバティブ取引とは、先物・オプションなどを活用して価格変動を増幅させる取引手法です。レバレッジ型商品は値動きが激しくなりやすく、長期保有を前提とする制度の趣旨に合わないとされています。

「対象外に惑わされない」ための実務的なポイント

証券会社の購入画面で「NISA成長投資枠対象外」と表示された商品は、成長枠での購入操作ができません。課税口座(特定口座・一般口座)では引き続き購入できます。

商品を探すときは、証券会社の検索画面で「NISA対象」フィルタを使うと、成長投資枠で購入できる商品だけを絞り込んで表示できます。

成長投資枠の対象となる投資信託の一覧は、一般社団法人投資信託協会(資産運用業協会)の公式サイトでも確認できます(参考: https://www.imaj.or.jp/find/nisa_growth_productslist/)。

成長投資枠は急いで埋める必要がない — 月の積立余力別の目安

「成長枠を早く埋めなければ損をする」と感じている方もいるかもしれません。しかし非課税保有期間は無期限のため、今年使いきれなくても制度上の不利はありません。月の積立余力に応じた目安を確認しましょう。

月の積立余力別・成長枠を使い始める目安

まず大前提として、生活費3〜6カ月分の緊急予備資金を手元に確保することが先決です。その上で、月の積立余力に応じた考え方の一例を示します。

月3〜5万円の場合

つみたて投資枠だけで年間36〜60万円を積み立てられます。つみたて枠(年120万円)の非課税枠を活用しながら積立を継続するという選択肢があります。成長枠をすぐに使う必要性は低いでしょう。

月10万円の場合

つみたて投資枠の年間上限(月10万円・年120万円)をまず優先するという方針が考えられます。余剰資金が生まれた段階で、成長枠の活用を検討するという流れが一例です。

月15万円以上の場合

つみたて枠を月10万円で満額に設定した上で、残りの余力を成長枠に回すという選択肢が入ってきます。後のセクション「成長投資枠の活用4パターン」で整理しているアプローチを参考に、自分に合う方法を検討してみてください。

「枠の再利用」があるから焦らなくていい

売却した場合は翌年以降、売却額の簿価ベースで投資枠が復活します(出典: 金融庁 https://www.fsa.go.jp/policy/nisa2/about/index.html、2026年7月時点)。長期で保有しながら必要に応じて部分売却・再投資ができる柔軟な設計です。

一方で、当年分の年間上限(成長枠240万円)は、使いきれなかった分を翌年に繰り越すことはできません。「枠の復活」とは別の話なので混同に注意してください。

NISAと合わせてiDeCo(個人型確定拠出年金)も老後資金づくりの選択肢のひとつです。iDeCoとNISAの組み合わせについてはiDeCo掛金上限引き上げと節税シミュレーションもあわせて参考にしてください。

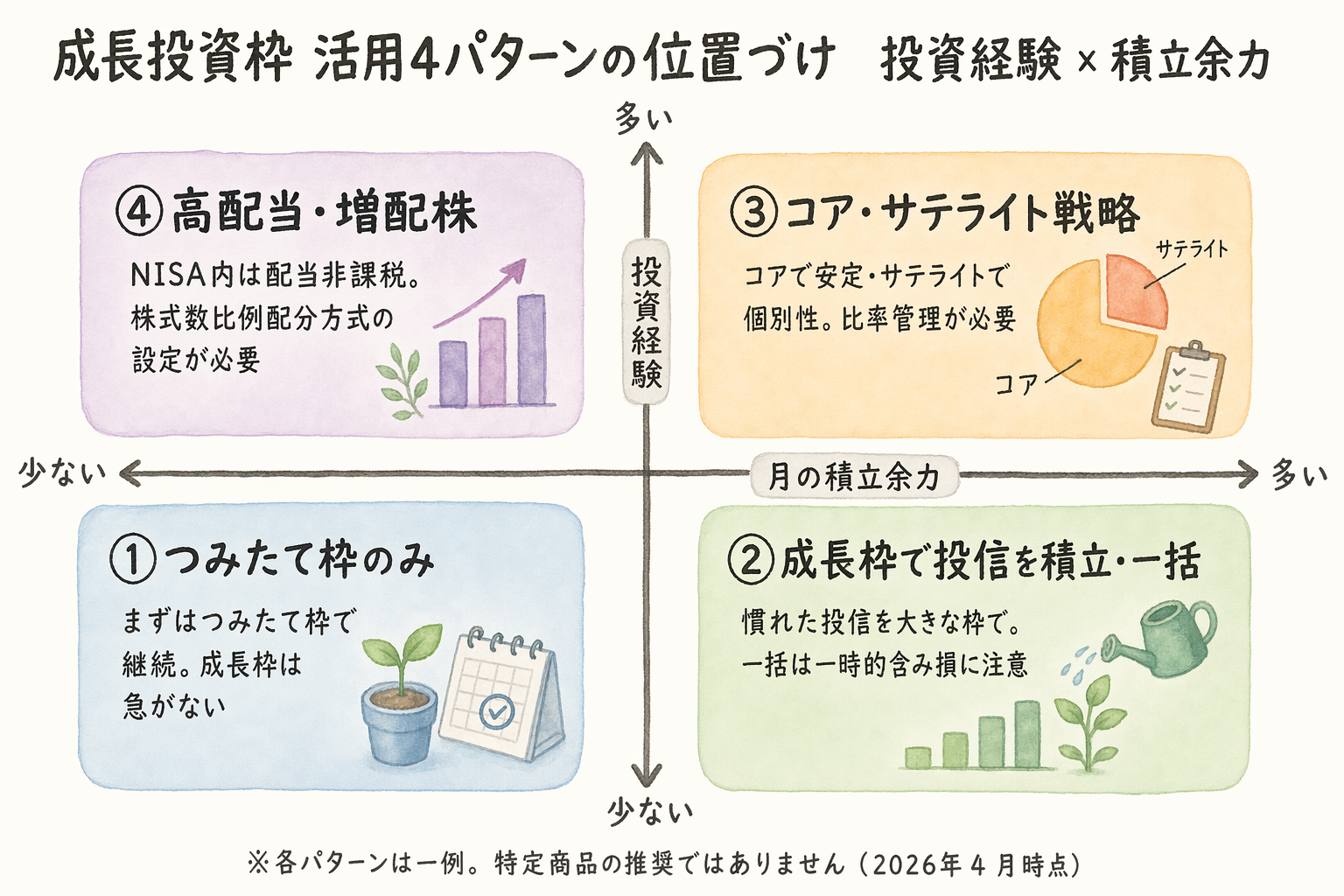

成長投資枠の活用4パターン — 中立比較

「成長枠に何を買えばいい?」という疑問は、投資目的・リスク許容度・投資経験によって答えが変わります。ここでは特定の商品を推奨する立場をとらず、4つのアプローチを中立に整理します。

投資には元本割れのリスクがあります。各パターンの注意点もあわせて確認した上で、ご自身の状況に応じて判断してください。

| パターン | 向いている層の例 | メリット | 注意点 |

|---|---|---|---|

| ①つみたて枠のみ | 月積立余力が少ない / まだ投資に慣れていない段階 | 管理がシンプル・商品選びに迷わない | 年間非課税枠は120万円まで |

| ②成長枠でインデックスファンドを一括・積立 | 余剰資金がある / 月の余力が10万円を超えてきた投信派 | つみたて枠と同じ商品ラインを大きな枠で積める | 一括の場合は一時的な含み損に耐える必要がある |

| ③コア・サテライト戦略 | 投資経験が半年〜2年程度 / 市場動向を自分で確認できる | コアで安定・サテライトで個別性を持たせられる | サテライト比率の管理が必要・値動きが大きくなりやすい |

| ④高配当・増配株の非課税配当を活かす | 配当収入(インカムゲイン)を意識している / 個別株に関心がある | NISA口座内なら配当金が非課税になる | 株式数比例配分方式の設定が必要・銘柄分散に注意 |

パターン①つみたて枠のみで完結(成長枠は使わない)

月の積立余力が少ない方や、まだ投資に慣れていない段階の方には、つみたて投資枠だけで運用を完結させるという選択肢があります。商品は金融庁の基準を満たしたものに絞り込まれているため、比較的選びやすい設計になっています。

「成長枠を使わないと損」ということはありません。まずつみたて枠で継続することが、資産形成の基礎として大切だと言われています。

パターン②成長枠でインデックスファンドを一括・積立

インデックスファンドとは、日経平均株価やS&P500などの指数(インデックス)に連動することを目指す投資信託です。

まとまった資金(ボーナスや手元に積み上がった現金など)がある方や、月の積立余力が10万円を超えてきた方にとって、成長枠でインデックスファンドを購入するという選択肢があります。つみたて枠と同じ商品ラインを使えるケースも多く、慣れた商品をより大きな枠で活用できます。どの指数を中心に据えるか迷う場合は、全世界株 vs S&P500の比較も判断材料になります。

一括購入の場合は、購入タイミングによって短期的な含み損が生じる可能性があります。余裕資金の範囲内で検討することが前提です。

パターン③コア・サテライト戦略

コア・サテライト戦略とは、資産の大部分(コア)をインデックスファンドなどで安定運用しながら、一部(サテライト)でETFや個別株などを組み合わせる考え方です。

投資経験が半年〜2年程度あり、市場動向を定期的に自分で確認できる方に向いているとされています。成長枠の広い商品ラインを活かして、コア部分を土台にしつつ一部に個別性を持たせられます。

ただし、サテライト部分は値動きが大きくなりやすい傾向があります。コア部分を中心に据えたバランスを意識することが大切です。インデックス投資の詳細はインデックス投資の始め方5ステップも参考にしてください。サテライトの選択肢の一つとしてJ-REITを検討する場合、J-REITを会社員のポートフォリオに組み入れる判断軸も参照してみてください。

パターン④高配当・増配株の非課税配当を活かす

高配当・増配株とは、継続的に高い配当を出している、または配当を増やし続けている企業の株式のことです。

NISA口座(成長枠)で保有する株式の配当金は、一定の条件を満たせば非課税で受け取れます。この条件とは、受取方法を「株式数比例配分方式」に設定することです(この設定がない場合は課税されます)。

配当収入(インカムゲイン)を意識したい方や、個別株の選択に関心がある方に向いている選択肢のひとつです。一方で、個別株は値動きリスクが大きく、銘柄の選択・分散には一定の知識が必要です。また、外国株の配当金については現地での課税分が控除されない場合があります。コア・サテライト戦略の中での位置づけや米国ETFの源泉徴収の考え方は、高配当株をNISA成長投資枠で活用する方法で詳しく整理しています。

一括投資 vs 積立投資 — 成長枠ではどちらを選ぶか

「成長枠はまとめて入れるべき?それとも積み立てるべき?」という疑問に対しても、どちらが正解とは言い切れません。それぞれの特徴を整理します。

| 比較軸 | 一括投資 | 積立投資 |

|---|---|---|

| 向いている人の例 | まとまった資金がある / 長期で保有する覚悟がある | 毎月の余力から少しずつ増やしたい / 価格変動を分散したい |

| メリット | 早期に非課税枠を活用でき、複利効果を受ける期間が長くなる可能性がある | ドルコスト平均法により、購入単価が平準化されやすい |

| 注意点 | 高値で購入した場合の短期的な含み損リスクがある | 市場上昇局面では一括より総コストが高くなる場合がある |

一括投資のメリットと注意点

早い段階で非課税枠を活用するほど、複利効果(運用益がさらに運用に回される仕組み)を享受できる期間が長くなるとされています。ボーナスや手元に積み上がった余剰資金がある場合の選択肢のひとつです。

ただし、高値で一括購入した直後に価格が下落すると、短期的に含み損が生じます。「市場のタイミングを読もうとしない」という前提で、長期保有を前提に検討することが大切です。

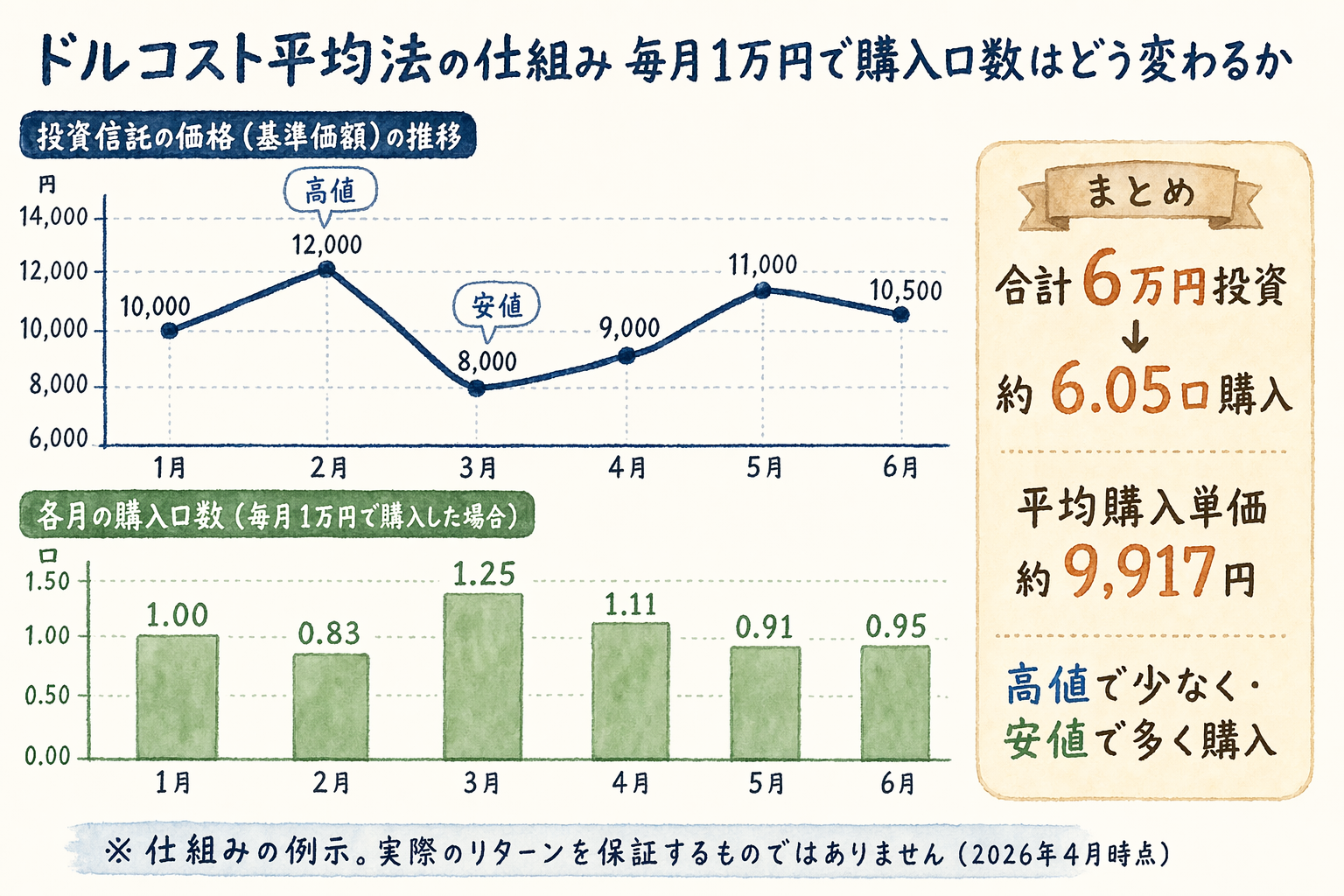

積立投資(ドルコスト平均法)と成長枠での設定方法

ドルコスト平均法とは、毎月一定金額を積み立てることで、価格が高いときに少なく・安いときに多く購入される仕組みのことです。購入単価が平準化されやすいとされています。

成長投資枠でも積立設定(クレカ積立を含む)が可能です。ただし、月の積立上限は金融機関によって異なります。つみたて枠と成長枠を合わせてクレカ積立を利用する場合は、金融機関ごとの月間上限を事前に確認してください。

クレカ積立を選ぶときの比較ポイント

クレカ積立はクレジットカード決済で投資信託を積み立てる仕組みで、決済額に応じてポイント還元を受けられる場合があります。証券会社・カード会社の組み合わせで還元率や上限が変わるため、長期で続ける前提では事前比較が大切です。

比較するときの主な観点は次の3つです。

- 還元率: 同じ積立額でも還元率の差で年間ポイントが大きく変わります

- 対象カード: 自分が既に持っているカードで積立できるか/新規発行が必要か

- 月間上限: クレカ積立の月額上限は金融機関ごとに異なります(一般に月10万円が一つの目安)

※ この先、アフィリエイトリンクを含みます。

会社員向けの選択肢のひとつとして、マネックス証券のマネックスカード積立は還元率が比較的高めに設定されている例として知られています(2026年5月時点。最新の還元率・条件は公式サイトでご確認ください)。検討候補の一つとして見てみるのもよいでしょう。

なお、証券会社の選択は還元率だけでなく、取扱商品・操作画面の使いやすさ・既存口座との関係なども含めて、ご自身のライフプランに合わせて判断してください。

iDeCo口座を別枠で検討中の方へ、選択肢のひとつとして松井証券のiDeCoがあります。NISAとは別に節税メリットを持つiDeCoの口座選びでは、手数料・取扱商品・サポート体制を比較することをおすすめします。最新情報は公式サイトでご確認ください(2026年5月時点)。

NISA口座の選択肢として楽天証券も知られています。楽天カードとのクレカ積立連携(還元率0.5〜1.0%)や豊富な取扱投信など、楽天経済圏を活用している方に向いている選択肢の一つです。最新の条件は公式サイトでご確認ください(2026年5月時点)。

インデックス投資の具体的な始め方についてはインデックス投資の始め方5ステップで詳しく解説しています。

成長投資枠でよくある質問に答えます

ここまでの内容と重なる部分もありますが、特に質問が多いポイントを4つに絞って改めて整理します。

Q1. 成長投資枠は埋めないと損ですか?

非課税保有期間は無期限のため、今年中に成長枠を使い切れなくても制度上の不利益はありません。生活防衛資金を確保したうえで、無理のない範囲でご自身のペースで検討する選択肢があります。

Q2. 一括投資と積立投資、成長枠ではどちらがいいですか?

相場のタイミングや手元資金の状況によって有利不利が変わるため、一概には言えません。まとまった資金があれば一括、価格変動を抑えたい場合は積立という選択肢があり、両方を組み合わせる方法もあります。

Q3. 対象外の商品をうっかり買ってしまうことはありますか?

証券会社のNISA口座向け購入画面では、対象外の商品は選択できない設計になっているのが一般的です。商品を探す際は「NISA対象」フィルタを使うと、対象商品だけを絞り込んで確認できます。

Q4. つみたて投資枠だけで十分ですか?

月の積立余力や生涯投資枠1,800万円との兼ね合いによります。つみたて投資枠だけで運用を完結させるという選択肢も十分にあり、成長枠は余力が出てから検討しても遅くはありません。

まとめ — つみたて枠を優先し、成長枠は「余力が出てから」でOK

この記事で確認した内容を整理します(2026年7月時点)。

- つみたて投資枠:年120万円・積立専用・金融庁基準の投資信託のみ

- 成長投資枠:年240万円・一括も可・幅広い商品ラインに対応

- 2枠合計:年360万円・生涯1,800万円(成長枠上限は1,200万円)

- 非課税保有期間:両枠ともに無期限

- 売却後の枠:翌年以降、簿価ベースで復活(当年未使用分の繰り越しは不可)

積立余力別・次の1アクション

月の余力に応じた「次の一歩」の一例を示します。ご自身の状況に応じて参考にしてください。

月3〜5万円の場合

まずつみたて投資枠で積立設定を始めることから考えてみましょう。成長枠は急いで使う必要はありません。

月10万円の場合

つみたて枠を月10万円(年120万円)で設定し、まず満額活用を目指すという方針が一例です。余剰が出た段階で、この記事の「活用4パターン」を参考に成長枠の使い方を検討してみてください。

月15万円以上の場合

つみたて枠の満額設定を確認した上で、4パターンから自分の目的に合うアプローチを選ぶ段階です。リスク許容度・投資経験・資産全体のバランスを踏まえて判断することをおすすめします。

投資の基本原則

長期・分散・低コストの3原則は、どのパターンを選ぶ場合にも変わりません。非課税期間が無期限だからこそ、この原則に沿った継続が資産形成の基礎となります。

また、手取りが増えたタイミングでNISA活用額を見直すことも選択肢のひとつです。2026年の税制改正による手取りの変化については2026年税制改正で会社員の手取りはどう変わる?も参考にしてみてください。

積立設定の具体的な手順や証券口座の選び方については、つみたて投資枠の積立設定ポイントも合わせてご覧ください。

投資には元本割れのリスクがあります。ご自身のリスク許容度に応じて判断してください。具体的な運用方針については、ファイナンシャルプランナーや税理士などの専門家にご相談ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。