広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年4月時点の制度に基づいて執筆しています。

今年もふるさと納税をしたけれど、ワンストップ特例のままで本当に良かったのだろうか。そんな疑問を持つ方は少なくありません。

結論から言うと、多くの会社員はワンストップ特例で問題ありません。ただし、医療費控除や住宅ローン控除の初年度申請など、特定の事情がある方は確定申告が必要になります。ワンストップ特例を申請済みでも、確定申告をすると自動で無効になる点に注意が必要です。

本記事では、2026年4月時点の制度をもとに、どちらを選ぶべきかを判断フローで整理します。控除上限の年収別目安表、控除が失効していないかを住民税通知書で確認する方法、2025年10月のポイント禁止・2026年以降の制度改正の影響も合わせて解説します。

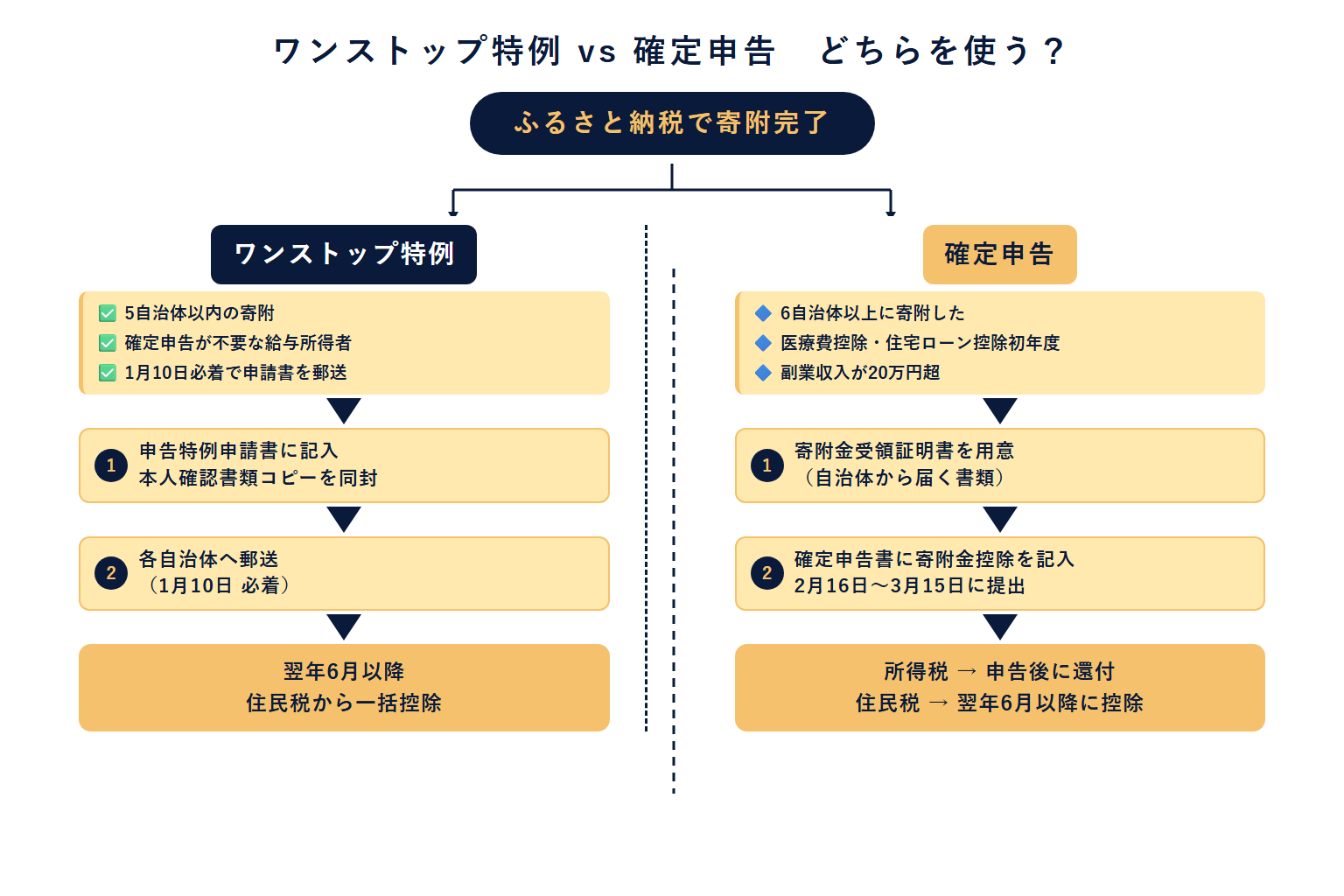

ワンストップ特例と確定申告、どちらを選ぶ? — 判断フローで整理

まずは「自分がどちらを使うべきか」を確認しましょう。以下のフローチャートで判定できます。

ワンストップ特例で完結する会社員の条件

以下の条件をすべて満たす方は、ワンストップ特例のみで手続きが完了します。

- 給与所得のみ(副業の雑所得が年20万円以下)

- 給与年収が2,000万円以下(年末調整の対象者)

- 寄附先が5自治体以内

- 医療費控除・雑損控除・セルフメディケーション税制などの確定申告が不要

- 住宅ローン控除の初年度申請が不要(2年目以降は対象)

- 複数の勤務先からの給与がない

上記をすべて満たす場合、確定申告の手続きは不要です。翌年1月10日までに申請書を各自治体に提出するだけで控除が完結します(出典: 総務省「ふるさと納税の手続き」https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/procedure.html)。

確定申告が必要な人の条件

以下のいずれか1つでも該当する場合は、確定申告が必要です。

| 状況 | 対応 |

|---|---|

| 医療費控除・雑損控除などを申請する | 確定申告が必要 |

| 住宅ローン控除の初年度申請がある | 確定申告が必要 |

| 寄附先が6自治体以上 | 確定申告が必要 |

| 副業の雑所得が年20万円超 | 確定申告が必要 |

| 給与年収が2,000万円超 | 確定申告が必要 |

| 複数の勤務先から給与をもらっている | 状況によって確定申告が必要 |

重要なポイントとして、ワンストップ特例の申請書を提出済みでも、確定申告を行うとワンストップ特例は自動的に無効になります。この場合、確定申告書に寄附金控除の記載が必要です。記載を忘れると控除がゼロになってしまいます。

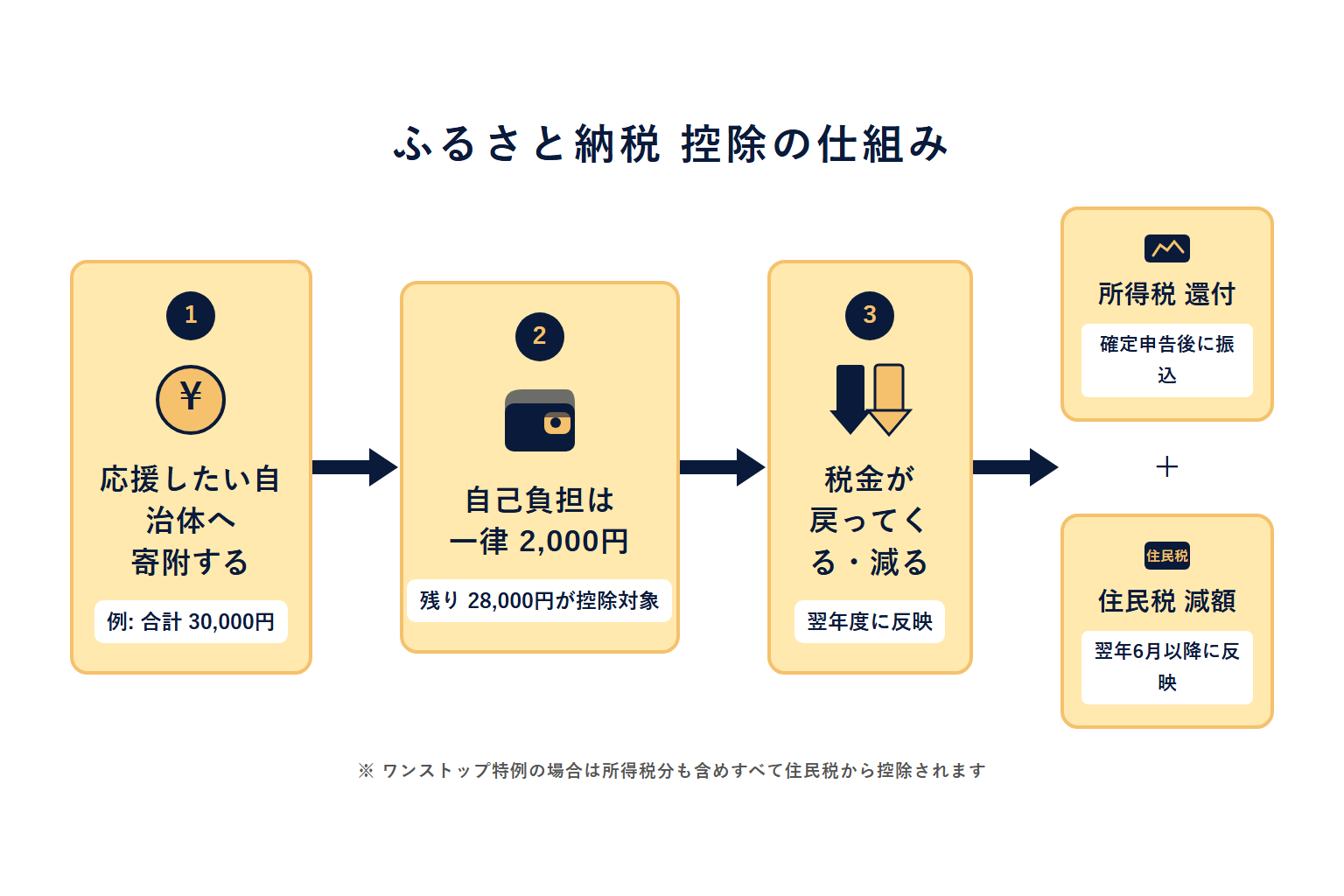

ふるさと納税の仕組みと「実質2,000円」の根拠

ふるさと納税とは、応援したい自治体に寄附することで、寄附額から2,000円を引いた金額が所得税・住民税から控除される制度です。返礼品という形で地域の特産品を受け取れることから、会社員を中心に広く利用されています。

控除は「所得税控除」「住民税基本分控除」「住民税特例分控除」の3段階で構成されています。

所得税・住民税それぞれの控除の仕組み

「控除」とは、税金の計算のもとになる金額や、税金そのものが減る仕組みのことです。キャッシュバックではなく、支払う税金が減るかたちで恩恵を受けます。

各控除の計算式は以下のとおりです(出典: 総務省「税控除の計算式」https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html)。

| 控除の種類 | 計算式(概要) |

|---|---|

| 所得税控除 | (寄附額 − 2,000円)× 所得税率 |

| 住民税基本分控除 | (寄附額 − 2,000円)× 10% |

| 住民税特例分控除 | (寄附額 − 2,000円)×(90% − 所得税率) |

住民税特例分には「住民税所得割額の20%」という上限があります。この上限を超えた分は自己負担となります。

住民税の均等割・所得割の計算方法や、控除がどのように差し引かれるかをより深く理解したい方は、住民税の仕組みと控除の関係(均等割・所得割・前年所得課税)も合わせてご覧ください。

「実質2,000円」と言われる根拠は、この3つの控除を合計すると寄附額から2,000円を引いた金額が控除されるためです。ただし、控除上限を超えた寄附については2,000円以上の自己負担が生じます。

また、国税庁の寄附金控除(No.1155)も参照してください(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1155.htm)。

控除の反映タイミングと住民税通知書の見方

控除が実際に反映されるタイミングを把握しておくと、住民税通知書での確認がしやすくなります。

| 控除の種類 | 反映タイミング |

|---|---|

| 所得税(確定申告の場合) | 翌年3〜4月頃に還付 |

| 住民税基本分(確定申告の場合) | 翌年6月からの住民税に反映 |

| 住民税特例分(ワンストップ特例の場合) | 翌年6月〜翌々年5月の12か月で軽減 |

ワンストップ特例を利用した場合、所得税の還付はなく、全額が住民税の特例分として控除されます。そのため、源泉徴収票には反映されません。住民税決定通知書の摘要欄で確認する必要があります。

ワンストップ特例制度の要件・申請方法・1月10日期限

ワンストップ特例制度とは、確定申告をしなくても、寄附先の自治体が住民税の控除手続きを代行してくれる仕組みのことです。会社員にとっては手続きが大幅に簡略化されるため、利用者が多い制度です。

制度を利用するには、以下の3つの要件をすべて満たす必要があります。

- 確定申告が不要な給与所得者などであること

- 寄附先が5自治体以内であること

- 各自治体に申請書を期限内に提出すること

申請書の提出手順(郵送・オンライン)

申請書は寄附のたびに、寄附した自治体ごとに提出が必要です。1回の寄附につき1枚の申請書を提出します。

郵送の場合

- 寄附後に自治体から申請書が郵送される場合があります。

- 必要事項を記入し、マイナンバーの確認書類を添付して返送します。

- 申請期限は翌年1月10日必着です(法定期限)。

オンラインの場合

- マイナンバーカードを利用したオンライン申請サービスが利用できます。

- ふるさとチョイスやさとふるなど、各仲介サイトのオンライン申請機能も活用できます。

提出漏れが最大のリスクです。寄附ごとに確実に申請書を提出しているか、年末に必ず確認する習慣をつけることをおすすめします。

申請期限については、自治体によっては1月10日より早めに設定している場合があります。年末ギリギリの寄附は余裕をもって書類を送付してください(出典: 総務省「ふるさと納税の手続き」https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/procedure.html)。

申請後に変更事項があった場合の手続き

申請書を提出した後に引っ越しや改姓があった場合は、変更届を各自治体に提出する必要があります。変更届の提出が必要なのは翌年1月1日までです(住民税の賦課期日のため)。

提出を忘れると、ワンストップ特例が失効するリスクがあります。引っ越しの多い春先や結婚・離婚のタイミングは特に注意してください。

確定申告が必要になる5つのケース

ワンストップ特例を申請していても、以下のケースに該当すると確定申告が必要になります。確定申告をすると、ワンストップ特例は自動的に無効になります。その際、確定申告書にふるさと納税の寄附金控除を記載しないと、控除が受けられなくなる点に注意してください。

| ケース名 | 該当条件 | ワンストップ可否 | 補足 |

|---|---|---|---|

| 医療費控除・セルフメディケーション税制 | 医療費控除を申請する場合 | 不可(無効化) | 確定申告書に寄附金控除も記載が必要 |

| 住宅ローン控除の初年度 | 住宅ローン控除の初年度申請がある場合 | 不可(無効化) | 2年目以降はワンストップ特例に戻れる |

| 寄附先が6自治体以上 | 6つ以上の自治体に寄附した場合 | 不可(制度外) | 確定申告で全件まとめて申告 |

| 副業収入が年20万円超 | 副業の雑所得が20万円を超えた場合 | 不可(無効化) | 20万円以下でも住民税申告が別途必要な場合あり |

| 年収2,000万円超・その他 | 年末調整の対象外となる場合 | 不可(制度外) | 複数給与・海外帰国年も対象 |

ケース1 — 医療費控除・セルフメディケーション税制を使いたい

医療費控除とは、1年間の医療費が一定額を超えた場合に所得から差し引ける制度です。医療費控除を申請するためには確定申告が必要であり、結果としてワンストップ特例は無効になります。

この場合、確定申告書の「寄附金控除」欄にふるさと納税の各寄附先と金額を漏れなく記載する必要があります。寄附金受領証明書を手元に準備してから確定申告に臨みましょう。

セルフメディケーション税制(市販薬の購入費用を控除できる制度)も同様に確定申告が必要です。医療費控除とセルフメディケーション税制はどちらか一方しか選べませんが、いずれの場合もワンストップ特例は無効になります。

詳しくは医療費控除とセルフメディケーション税制の使い分けガイドもご覧ください。

ケース2 — 住宅ローン控除の初年度申請

住宅ローン控除とは、年末の住宅ローン残高に応じた金額を所得税・住民税から差し引ける制度です。初年度のみ確定申告が必要で、2年目以降は年末調整で完結します。

初年度に確定申告を行う際は、ワンストップ申請済みの寄附も確定申告書に記載し直す必要があります。初年度を乗り越えれば、2年目以降はワンストップ特例が利用できます。詳細はH2-6で解説します。

ケース3 — 寄附先が6自治体以上

寄附先が6自治体以上の場合、ワンストップ特例の対象外となり、確定申告一択になります。国税庁の確定申告特集(ふるさと納税)も参照してください(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/furusato.htm)。

「5自治体まではワンストップ特例、6自治体目からは確定申告」という単純な使い分けはできません。6自治体以上寄附した場合は、全件を確定申告書で申告することになります。

ケース4 — 副業収入が年20万円超

副業による雑所得が年間20万円を超えた場合、確定申告が必要になります。この場合、ふるさと納税も確定申告書に含めて申告します。

なお、「副業の雑所得が20万円以下なら確定申告は不要」というルールは所得税の話です。住民税については、20万円以下の副業収入であっても自治体への申告が別途必要な場合があります。詳しくは副業の20万円ルールと確定申告の関係をご覧ください。

ケース5 — 年収2,000万円超・その他

給与年収が2,000万円を超えると年末調整の対象外となり、確定申告が必要になります。この場合もふるさと納税は確定申告で申告します。

その他にも、複数の勤務先から給与をもらっている場合や、海外勤務から帰国した年などは確定申告が必要になるケースがあります。年末調整で取り漏らしが出やすい状況については、年末調整でよくあるミスと対策2026もあわせてご覧ください。

ワンストップ特例が失効する3パターンと住民税通知書での確認方法

ワンストップ特例の落とし穴は、申請書を提出したつもりでも控除が適用されていないケースです。以下の3パターンで失効リスクが高まります。発見方法はいずれも、毎年6月頃に届く住民税決定通知書の摘要欄「寄附金税額控除額」が記載されているかで確認できます。

| パターン名 | 発生条件 | 発見方法(住民税通知書摘要欄) | 対処法 |

|---|---|---|---|

| 申請期限(1月10日)を過ぎた | 1月10日必着に間に合わなかった | 摘要欄に「寄附金税額控除」の記載なし | 翌年3月15日までに確定申告で寄附金控除を申請 |

| 確定申告をした(書き忘れ) | 確定申告で寄附金控除の記載を忘れた | 摘要欄に「寄附金税額控除」の記載なし | 更正の請求(申告期限から5年以内)で取り戻せる場合あり |

| 転居・改姓後に変更届を出さなかった | 翌年1月1日までに変更届を提出しなかった | 摘要欄に「寄附金税額控除」の記載なし | 次回から変更届を確実に提出。翌年分は確定申告で対応を検討 |

失効パターン1 — 申請期限(1月10日)を過ぎた

翌年1月10日が法定期限(必着)です。12月末ギリギリに寄附した場合、申請書の到着が1月10日に間に合わないリスクがあります。

失効した場合でも、翌年3月15日の確定申告期限までに確定申告書で寄附金控除を申請することで、控除を受けられます。「申請書が間に合わなかった」と気づいたら、確定申告で対応しましょう。

失効パターン2 — 確定申告をした(医療費控除等)

医療費控除などの理由で確定申告をすると、ワンストップ特例は全件無効になります。この際、確定申告書にふるさと納税の寄附金控除を記載しないと控除がゼロになってしまいます。

特に、12月に急きょ医療費が増えた場合などは「ワンストップ特例を申請していた」という事実を忘れがちです。確定申告書を作成する際は、その年のすべての寄附先と金額を改めて確認してから記載することをおすすめします。

詳しくは医療費控除とセルフメディケーション税制の使い分けガイドもご覧ください。

失効パターン3 — 転居・改姓後に変更届を出さなかった

住民税は翌年1月1日時点の住所地の自治体が課税します。このため、引っ越しや改姓があった場合は、ワンストップ特例を申請した各自治体に変更届を提出しなければなりません。

特に、転職・結婚・離婚と重なる年は手続きが複雑になりやすいです。引っ越し後のタスクリストに「ふるさと納税の変更届提出(期限: 翌年1月1日)」を加えておくとよいでしょう。

住民税通知書で寄附金控除の反映を確認する方法

毎年5〜6月頃に会社(または自治体)から届く「住民税・特別徴収税額の決定通知書」で確認できます。確認箇所は「摘要」欄です。

「寄附金税額控除額: ○○円」という記載があれば、控除が正しく適用されています。記載がない場合は失効の可能性があります。

ワンストップ特例の場合は全額が住民税から控除されるため、源泉徴収票には反映されません。「所得税の還付がないのはおかしいのでは」と感じても、ワンストップ特例では所得税の還付は発生しない点をご注意ください。

医療費控除・住宅ローン控除との併用時の注意点

医療費控除や住宅ローン控除と組み合わせる場合は、いくつかの点に注意が必要です。単に「確定申告が必要になる」だけでなく、控除の恩恵が目減りするケースもあります。

医療費控除との併用 — 確定申告での手順と注意点

医療費控除を申請する場合は確定申告が必要となり、ワンストップ特例は無効になります。

確定申告書での対処法は以下のとおりです。

- 源泉徴収票と各自治体の寄附金受領証明書を手元に用意する

- 確定申告書の「寄附金控除」欄にすべての寄附先・金額を記載する

- 医療費控除の記載も同じ申告書に含める

源泉徴収票と寄附金受領証明書のセットは1月〜2月中に整理しておくと、確定申告の作業がスムーズです。詳しくは医療費控除とセルフメディケーション税制の使い分けガイドもあわせてご覧ください。

住宅ローン控除初年度 × ふるさと納税の控除上限への影響

住宅ローン控除(住宅借入金等特別控除)は、年末の住宅ローン残高に一定率を乗じた金額を所得税・住民税から差し引ける税額控除です。税額控除とは、所得から差し引くのではなく、計算後の税額そのものを直接減額する控除のことです。

住宅ローン控除で所得税を控除しきれない場合、その分が住民税に「スピルオーバー(繰り越し控除)」される仕組みがあります。このスピルオーバー分と、ふるさと納税の住民税特例分(上限: 住民税所得割の20%)が競合する場合、住民税の軽減余地が不足することがあります。

例えば(一例として、実際の税額はご自身の状況により異なります):

- 年収500万円・住宅ローン控除のスピルオーバーが13.65万円(住民税所得割の約15%相当)の場合

- ふるさと納税の住民税特例分の上限(20%)のうち、残り5%分のみがふるさと納税に使える計算になります

- 上限いっぱいまで寄附していると、ふるさと納税の実質自己負担が2,000円を超える可能性があります

住宅ローン控除の初年度は、ふるさと納税の寄附額を控えめに設定するか、事前に公式シミュレータで確認することをおすすめします。

2年目以降は年末調整で住宅ローン控除が完結するため(かつ他の確定申告事由がなければ)、ワンストップ特例に戻ることができます。

2026年税制改正(基礎控除引き上げ)と控除上限への影響

2026年(令和8年)の税制改正により、所得税の基礎控除が現行の48万円から58万円(給与所得者は10万円引き上げ)に引き上げられる予定です。ただし、住民税の基礎控除は現行の43万円から据え置きとなる見込みです(令和7年12月与党税制改正大綱)。

ふるさと納税の控除上限は住民税所得割をベースに計算されます。住民税の基礎控除が据え置きであるため、控除上限への影響は実質的に軽微です。「所得税の基礎控除が上がるから、ふるさと納税の上限も変わるのでは」と心配される方もいますが、会社員の方への影響はほぼないと考えられます。

実際の税額はご自身の状況により異なりますので、公式シミュレータでご確認ください。

年収別・家族構成別の控除上限の目安(2026年4月時点)

ふるさと納税には「控除上限額」があります。上限を超えた寄附分は税金が控除されず、自己負担になります。年収と家族構成によって上限が変わるため、事前の確認が重要です。

年収別の控除上限目安表(2026年4月時点・概算)

以下は給与収入のみ・社会保険料を除く概算の目安です。実際の上限額は個人の状況によって異なります。

※上記は総務省の控除計算方式を参考にした概算です。実際の控除上限額は、各種控除の有無・扶養の状況により変わります。必ず公式シミュレータでご自身の数値をご確認ください。

公式シミュレータのご案内

– 総務省の控除計算方式: https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html

「上限を超えたらどうなる?」を整理

控除上限を超えた寄附分は、税金が控除されません。超えた金額はそのまま自己負担となります。

「少し多めに寄附してもいい」というイメージをお持ちの方もいますが、上限を超えた分は返礼品の実費相当を自分で負担することになります。上限の範囲内で寄附することが基本です。

節税で浮いた分をどう活用するかについては、固定費見直しガイドやつみたてNISAの始め方・設定ポイントも参考にしてみてください。

2025年10月〜2026年の制度改正まとめ

近年、ふるさと納税の制度は変化が続いています。会社員として把握しておくべき改正を時系列で整理します。

| 施行時期 | 変更内容 | 影響 |

|---|---|---|

| 2025年10月1日 | 仲介サイトの独自ポイント・マイル付与禁止 | 仲介サイト経由の実質還元率が低下。クレジットカードポイントは対象外 |

| 2026年10月(予定) | 地場産品基準の厳格化 | 地域の付加価値の半分以上が地元由来のものに限定(予定) |

| 2026年10月(予定) | 経費率の上限を50%→40%に圧縮 | 自治体の運営コスト削減が求められ、返礼品の変化が生じる可能性 |

| 2028年分以後の住民税から | 住民税特例控除の上限を193万円に設定 | 一般的な会社員への影響はほぼなし(年収1億円前後が上限に触れる水準) |

2025年10月〜 — 仲介サイトのポイント付与禁止

2025年10月1日から、ふるさと納税の仲介サイト(ふるさとチョイス・ふるなび・さとふるなど)が独自に付与していたポイントやマイルの付与が禁止されました。これは総務省によるルール改正です。

ただし、クレジットカード会社が付与するカードポイントは引き続き受け取れます。この変更により、仲介サイト経由での「お得度」は以前より下がっていますが、返礼品そのものの価値は変わっていません。

2026年10月〜(予定) — 地場産品基準の厳格化・経費率40%への圧縮

2026年10月から、返礼品の地場産品基準が厳格化される予定です(令和7年12月与党税制改正大綱)。地域の付加価値の半分以上が地元で生じたものに限定される方向で検討されています。

また、経費率の上限が現行の50%から40%に圧縮される予定です。これは「予定」であり、制度の詳細は今後確定する見込みです。現時点では断定的な情報として扱わず、公式情報を引き続きご確認ください。

193万円上限キャップ(2028年分以後の住民税から適用)

個人住民税の特例控除の上限が、道府県民税・市町村民税を合わせて193万円に設定されます。これが適用されるのは2028年分以後の住民税(実際の控除反映は2029年6月以降)です。

この金額が上限に触れるのは、課税所得が概ね3,500万円を超える水準とされています。給与収入のみの場合、年収1億円前後が目安です。一般的な会社員への影響はほぼありません。2027年分以前の寄附には従来の計算が適用されます。

よくある質問(Q&A)

Q1. ワンストップ申請後に確定申告したらどうなる?

ワンストップ特例は自動的に無効になります。確定申告書に寄附金控除の記載がなければ、控除はゼロになります。確定申告をする際は、必ず「寄附金控除」欄にふるさと納税の各寄附先と金額を記載してください。

Q2. 寄附金受領証明書はいつまで保管すればよい?

確定申告を行う場合は、申告書の提出期限(翌年3月15日)から5年間が税務調査の対象期間です。少なくとも5年間は保管しておくことをおすすめします。ワンストップ特例のみを利用する場合でも、控除確認のため翌年6月の住民税通知書を受け取るまでは手元に置いておくと安心です。

Q3. 住民税通知書のどこで控除を確認できる?

毎年5〜6月に届く「住民税・特別徴収税額の決定通知書」の「摘要」欄を確認してください。「寄附金税額控除額: ○○円」という記載があれば控除が適用されています。記載がなければ、ワンストップ特例の失効や申告漏れの可能性があります。

Q4. 2025年10月以降もポイントが付くサイトはある?

仲介サイト独自のポイント・マイルの付与は2025年10月1日から禁止されています。ただし、クレジットカードで支払った場合のカードポイントは対象外であり、引き続き付与されます。ポイント目的の方はカードの利用規約をご確認ください。

Q5. 医療費控除との併用で損するケースはある?

損するというよりも、「ワンストップ特例を使っていたのに、確定申告書にふるさと納税を書き忘れる」という状況が最も危険です。医療費控除を申請する際は、必ずふるさと納税の寄附金控除もセットで申告しましょう。手続き自体は確定申告書に両方を記載するだけで問題ありません。詳しくは医療費控除とセルフメディケーション税制の使い分けガイドをご参照ください。

ふるさと納税ポータルサイト比較 — 用途別の選び方

※ この先、アフィリエイトリンクを含みます。

ふるさと納税は仲介ポータルサイトを経由して寄附するのが一般的です。2025年10月にポイント付与は禁止されましたが、ポータルごとに使い勝手・返礼品の品揃え・申請機能の違いがあります。よく使われる主要3サイトを目的別に整理します。

| ポータル | こんな方に合う | 強み | 公式 |

|---|---|---|---|

| さとふる | 初めての方/申請を簡単に済ませたい | アプリでワンストップ申請完結、配送状況追跡が分かりやすい | さとふる(公式) |

| 楽天ふるさと納税 | 楽天市場をよく使う方 | 楽天市場と同じUI/既存アカウントで寄附可能 | 楽天ふるさと納税(公式) |

| ふるなび | 家電・日用品の返礼品を選びたい方 | 家電カテゴリの品揃えが豊富、コインプログラムあり |

ポイント付与は禁止になりましたが、各ポータルは独自のキャンペーン(送料無料・先行予約等)を実施することがあります。寄附前に各サイトの最新キャンペーン情報をご確認ください。

なお、ワンストップ特例のオンライン申請に対応しているか、マイナンバーカード読み取りアプリの使い勝手なども選定基準になります。複数のポータルを併用しても、合計の自治体数が5以内であればワンストップ特例の対象になります。

関連記事

ふるさと納税とあわせて、節税の三本柱として検討される制度の解説記事もご覧ください。

- 医療費控除とセルフメディケーション税制の使い分けガイド

- iDeCo(イデコ)2027年上限引き上げシミュレーション

- ふるさと納税以外の寄附金控除(認定NPO・ふるさと財団など)を確定申告で申告する方法

- 固定費見直しガイド — 毎月の支出をスリムにする7ステップ

- ふるさと納税ポータル比較2026|楽天・ふるなび・さとふる・au PAYの選び方

まとめ — 2026年のふるさと納税、行動チェックリスト

今年のふるさと納税を確実に活かすために、以下のチェックリストで確認してみてください。

- □ 自分の年収・家族構成で控除上限を確認した(総務省の計算方式または公式シミュレータを活用)

- □ 今年、医療費控除・住宅ローン控除初年度申請・副業20万円超に該当するか確認した

- □ 確定申告が必要な場合、ふるさと納税の寄附金控除を申告書に記載する準備をした

- □ ワンストップ特例を使う場合、申請期限(翌年1月10日必着)をカレンダーに登録した

- □ 昨年の住民税決定通知書の摘要欄で控除が反映されているか確認した

- □ 2026年10月以降の地場産品基準改正(予定)を踏まえ、希望する返礼品を確認した

ふるさと納税はルールを正しく理解することで、確実に節税効果を得られる制度です。制度改正の状況は公式サイトや国税庁のページで随時確認することをおすすめします。

節税の次のステップとして、iDeCo(イデコ)2027年上限引き上げシミュレーションや2026年税制改正 会社員への影響まとめ、つみたてNISAの始め方・設定ポイントもあわせてご覧ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。