広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年6月時点の情報に基づいて執筆しています。

「ボーナスが振り込まれたのに、使い道を考えているうちに気がついたら消えていた」という経験はありませんか。夏ボーナスの配分に迷う会社員の方は少なくありません。実は、ボーナスの最適な使い道は「生活防衛資金の充足度・住宅ローンの金利水準・NISAの年間枠の消化状況」という3つの変数で決まります。この記事では、その判断ロジックとライフステージ別の配分目安、そして今日から設定できるNISAボーナス月設定の手順まで、2026年6月時点の情報でまとめています。

2026年夏ボーナス、会社員の平均支給額はどれくらい?

まず自分の受け取り額の位置感を知っておくと、配分のイメージが立てやすくなります。

全規模平均(厚労省・毎月勤労統計ベース)

厚生労働省の毎月勤労統計をもとにJILPT(労働政策研究・研修機構)がまとめた2025年夏季賞与の集計によると、支給事業所平均は約42万6,000円(前年比+2.9%)、全事業所平均(支給なし事業所も含む)は約36万1,000円(前年比+3.2%)でした。(出典: JILPT 労働統計 2026年1・2月号)

2026年夏ボーナスの確定値は、毎月勤労統計の夏季賞与集計として2026年9月頃に公表予定です。それまでの目安として、日本総研の予測(2026年1月時点)では民間企業の一人当たり夏季賞与は前年比+2.2%増が見込まれています。(出典: 日本総研 2026年夏季賞与見通し)

確定後の数字は厚生労働省「毎月勤労統計調査」でご確認ください。

大手企業(経団連調査)

経団連が大手製造業・非製造業を対象とした2025年夏季賞与最終集計では、平均約97万4,000円(前年比+3.44%) と過去最高水準でした。(出典: 経団連 2025年夏季賞与・一時金最終集計)

全規模平均との差は約61万円にのぼります。大手の数字をそのまま自分の目標と比較するのではなく、「自社の規模感に合った数字はどのくらいか」を基準にしてください。ボーナス額の多寡より、手取り額に占める配分の比率と優先順位の考え方が重要です。

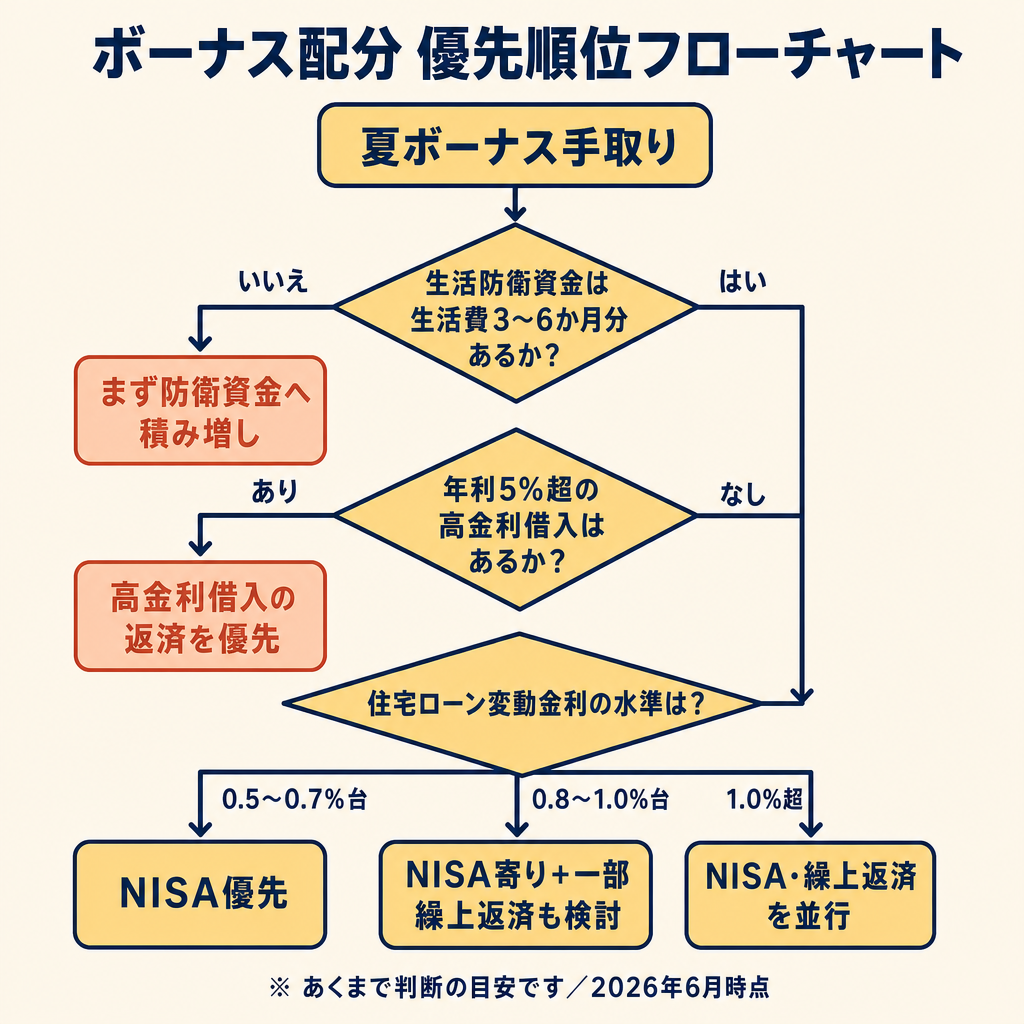

配分を決める前に確認すべき3つのチェックポイント

投資や繰上返済を考える前に、まず3つの前提条件を確認しましょう。ここをスキップすると、せっかく運用しても急な出費でやむなく解約するリスクがあります。

チェック1 ― 生活防衛資金は足りているか

生活防衛資金とは、急な収入減や予期せぬ支出に備えて現金・預金のまま手元に置いておく資金のことです。投資に回さず、すぐ引き出せる口座に置いておくのが基本です。

一般的な目安は生活費の3〜6か月分とされていますが、正解の月数はご自身の収入の安定度や家族構成によって異なります。たとえば月25万円で生活している方であれば、最低ラインは75万〜150万円程度が一例として挙げられます。

現在の預金残高がこの目安に届いていない場合、ボーナスの第一優先は防衛資金の積み増しと考えられます。生活防衛資金をどの口座に置くかについては、生活防衛資金の置き場所比較(普通預金・MRF・個人向け国債)も参考にしてください。

チェック2 ― 高金利の借入はないか

カードローンや消費者金融など、年利5%以上の借入がある場合は注意が必要です。インデックス投資の長期的な期待リターンが年率4〜5%程度といわれる中、高金利借入を残したままでは運用益がそのまま相殺されてしまう可能性があります。

この場合、投資・繰上返済より先に、高金利借入の返済を優先するという考え方があります(断定ではなく、ご自身の状況をご確認ください)。住宅ローン(後述の変動金利で現在0.95〜1.35%程度)は高金利借入には通常該当しません。

家計全体の余力を増やすという意味では、固定費見直しガイドも参考になります。

チェック3 ― 今年のNISA年間枠はどれくらい残っているか

NISA(ニーサ、少額投資非課税制度)は、年間360万円まで投資しても運用益に税金がかからない制度です。つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2種類があります(2026年6月時点、出典: 金融庁 NISA特設サイト)。

証券会社のマイページ(NISA利用状況の画面)で今年の残枠を確認しましょう。枠が残っていれば、ボーナスを活用して非課税の恩恵を受けられる余地があります。設定のポイントについては、新NISAつみたて設定で会社員が押さえる3つのポイントをご覧ください。

貯蓄・投資・繰上返済、何を優先するか?判断の流れ

3つのチェックポイントをクリアした先で、「繰上返済とNISA投資、どちらを優先するか」という判断が必要になります。ここでは変動金利の水準を軸に整理します。

優先順位の基本フロー

状況に応じた配分の考え方を3段階で整理すると、次のようになります。

- 生活防衛資金が不足している → まず積み増しを最優先に

- 年利5%以上の高金利借入がある → 返済を先に検討してから投資へ

- 上記をクリアしている → 変動金利の水準とNISA枠の残高で配分方針を決める

この流れを念頭に置いた上で、次のステップへ進みましょう。

変動金利帯別・繰上返済 vs NISA の判断基準

2026年5月時点での変動金利の水準は、ネット銀行の平均がおおむね1.1%前後、メガバンクの平均がおおむね1.0〜1.1%、最低水準が0.95%前後で推移しています(民間調査ベース/変動金利の最新水準は各金融機関の公式サイトで必ずご確認ください)。以下の表は、金利帯に応じた判断の目安を示したものです。

| 変動金利の帯 | 判断の目安(あくまで一例として) |

|---|---|

| 0.5〜0.7%台 | 長期投資の期待リターン(インデックス投資で年率4〜5%程度が参考値)との差が大きく、NISA枠を優先しやすいとされています |

| 0.8〜1.0%台 | 差は縮まりますが、依然として投資優位という考え方もあります。リスク許容度・残債・繰上返済手数料も含め総合的に検討を |

| 1.0%超(現在のネット銀平均水準) | 変動金利がさらに上昇するリスクも踏まえ、繰上返済とNISAを並行する選択肢も検討する価値があります |

なお、インデックス投資の期待リターンはあくまで過去の実績をもとにした参考値であり、将来の運用成果を保証するものではありません。投資には元本割れのリスクが伴います。変動金利の動向についても、今後どのように推移するかは不確かです。変動金利を固定金利に切り替えることを検討されている方も増えていますが、ご自身の残債・残年数・家計状況に応じて判断されることをおすすめします。

繰上返済には「期間短縮型」(返済期間を縮める方法)と「返済額軽減型」(毎月の返済額を下げる方法)の2種類があります。どちらが合っているかはご自身のキャッシュフローに合わせてご検討ください。繰上返済とNISAの詳しい比較については、住宅ローン繰上返済 vs 新NISA投資【金利別の判断軸】で詳しく解説しています。

変動金利が1.0%を超えている方は、借り換えによる金利引き下げも選択肢のひとつです。現在の住宅ローンより低い金利プランがないか、無料の借り換え診断で確認してみるのも手段のひとつです(2026年5月時点)。

NISA枠消化と繰上返済の「並行」という選択肢

どちらか一方を選ぶ必要はありません。たとえば手取りボーナスが50万円ある場合に、20万円を繰上返済・30万円をNISA投資に充てるという並行の考え方もあります。

iDeCo(イデコ、個人型確定拠出年金)は掛金の変更が月単位のため、ボーナス時期に一括で追加拠出する仕組みはありません。ボーナス月の拠出を増やしたい場合は、毎月の掛金設定を事前に引き上げておく方法になります。

教育費の予定・車の買い替えなど、近い将来に必要になる出費も加味した上で、「正解は1つではない」という前提で配分を考えてみてください。

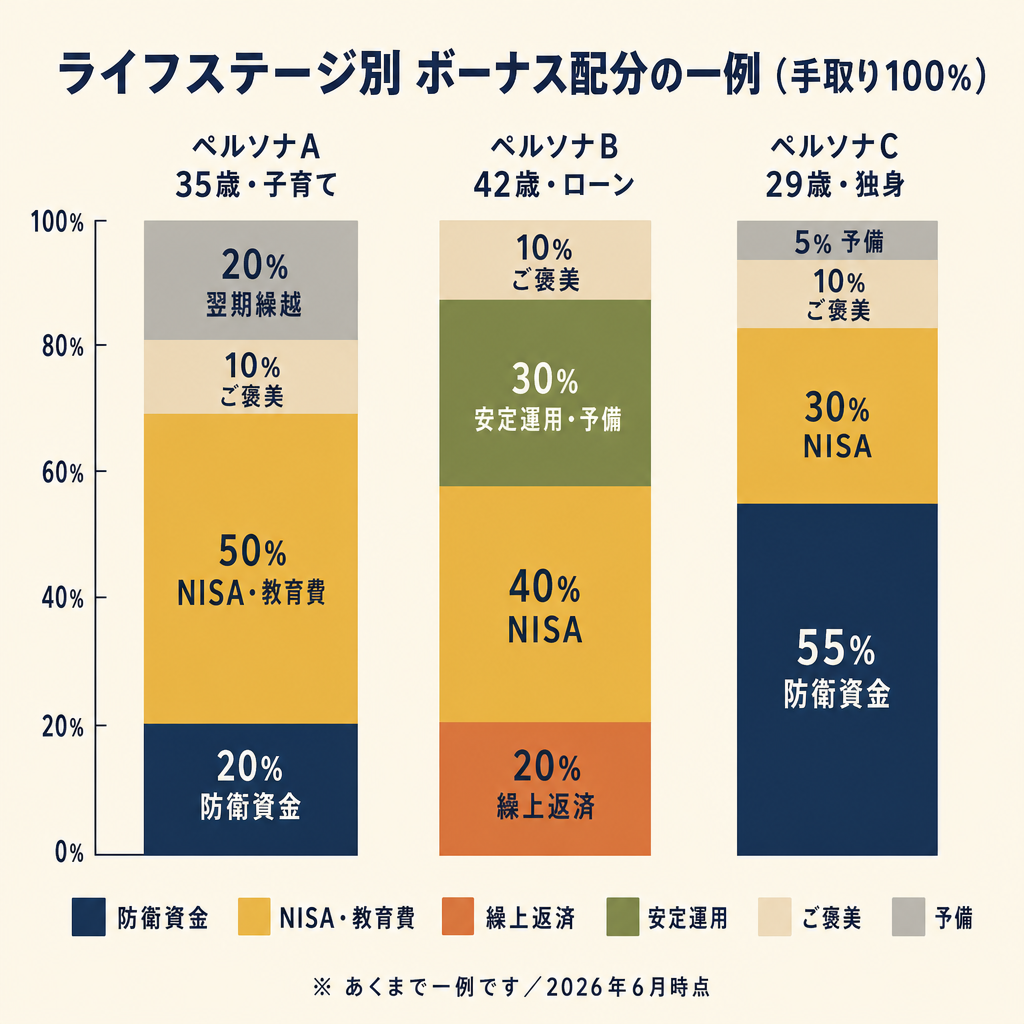

ライフステージ別の配分例|30代子育て・40代ローン持ち・独身

ここでは3つのペルソナに沿った配分例を「あくまで一例として」紹介します。実際の配分はご自身の収入・支出・資産状況によって大きく異なりますので、参考値としてお使いください。

ペルソナA ― 35歳・共働き・子育て世帯(夏ボーナス手取り目安45〜60万円)

世帯年収850万円・子ども5歳と2歳の2人・預金200万円という想定です。

この世帯では、数年後に本格化する教育費への備えが重要なテーマになります。子どもの習い事・塾・大学費用などを見越した学資目的の積立は、早めに動き出すほど積み上がりやすくなります。NISAのつみたて投資枠を教育費積立として活用する方法も選択肢のひとつです。

配分の一例(手取りボーナスを100%とした場合の割合)

- 生活防衛資金の積み増し: 約20%

- NISA・教育費積立: 約50%

- ご褒美・家族のために: 約10%

- 翌期繰越・予備: 約20%

成長投資枠の活用については、新NISA成長投資枠の使い方|つみたて枠との役割分担もご覧ください。

ペルソナB ― 42歳・片働き・住宅ローン変動0.7%(夏ボーナス手取り目安65〜85万円)

世帯年収800万円・預金500万円・変動金利0.7%という想定です。

先ほどの変動金利帯別の判断表における「0.5〜0.7%台」の帯に当たります。この金利水準では長期インデックス投資との差がある程度大きく、NISA枠を意識しやすい状況です。一方で、40代から繰上返済で残年数を縮めておくと老後の安心感につながるという考え方もあります。

配分の一例(手取りボーナスを100%とした場合の割合)

- 繰上返済: 約20%

- NISA投資: 約40%

- 安定運用(債券ETF等)・予備: 約30%

- ご褒美: 約10%

安定運用の選択肢として、債券ETFが会社員ポートフォリオで果たす役割も参考になります。

ペルソナC ― 29歳・独身(夏ボーナス手取り目安27〜38万円)

年収380万円・預金80万円という想定です。月25万円で生活しているとすると、生活防衛資金の目安75〜150万円にまだ届いていない可能性があります。

この段階では、まず生活防衛資金を目標ラインまで積み上げることが最優先です。防衛資金が整ってから投資比率を高めていくほうが、急な出費で投資を解約するリスクを避けやすくなります。独身の方は既婚世帯に比べてライフプランの柔軟性が高い分、防衛資金を整えた後は積極的にNISA枠を活用しやすい状況でもあります。

配分の一例(手取りボーナスを100%とした場合の割合)

- 生活防衛資金の積み増し: 約50〜60%

- NISAつみたて投資枠: 約30%

- ご褒美: 約10%

固定費やサブスクの見直しも、投資に回せる余力を増やす有効な手段です。サブスク棚卸し実践手順も合わせてご覧ください。

NISAのボーナス月設定で非課税枠をしっかり使い切る

「ボーナスをNISAに使おう」と思っても、手動での手続きを忘れてしまうことはよくあります。ボーナス月設定を使えば、毎月の定額積立に上乗せして自動的に購入できます。

ボーナス月設定とは

ボーナス月設定とは、毎月の定額積立(例: 毎月3万円)とは別に、指定した月だけ追加購入できる機能のことです。年2回まで、任意の月を指定できるのが基本的な仕様です(2026年6月時点)。

NISAつみたて投資枠の年間上限は120万円です。毎月の積立だけでは使い切れない場合に、ボーナス月設定で上乗せして非課税枠を有効活用できます。

2026年2月28日の仕様変更ポイント(SBI証券の場合)

SBI証券では2026年2月28日に、NISAボーナス月設定の仕様が変更されました。主なポイントは以下の通りです。

- 最大2年先までのボーナス月を設定できるように拡充

- 積立設定一覧に「ボーナス月設定の年間枠」欄が追加され、資産クラスごとの設定額が確認しやすくなった

- ボーナス月コースの単独利用に関する規約変更もあわせて実施

2026年2月以前に設定していた内容と挙動が異なる場合があります。一度設定画面で内容をご確認ください。楽天証券など他社については、各社の公式サイトでご確認ください。

設定の詳しい手順については、新NISAつみたて設定で会社員が押さえる3つのポイントも参考にしてください。

年間枠の確認と不足時の対応

証券会社のマイページ→「NISA利用状況」から、今年の利用額と残枠を確認できます。ボーナス月設定の追加購入額と毎月の積立合計が年間120万円(つみたて投資枠)を超えないよう注意が必要です。

つみたて投資枠の残が少ない場合は、成長投資枠(年間240万円)の活用を検討する方向性もあります。成長投資枠では上場株式やETFなどより幅広い商品に投資できますが、ご自身のリスク許容度に合わせてご検討ください(出典: 金融庁 NISA特設サイト)。

よくある質問

Q1: 繰上返済しないと損ですか?

「損か得か」という一問一答では整理しにくい問いです。住宅ローン金利の水準・残年数・ご自身のリスク許容度・将来のキャッシュフロー計画によって、最適解は人それぞれ異なります。本記事の「貯蓄・投資・繰上返済、何を優先するか」で紹介した変動金利帯別の判断フローを参考に、ご自身の状況に当てはめてみてください。

Q2: ご褒美や旅行など「使う分」はどのくらいが目安ですか?

正解の数字はありません。ただ、「何となく残ったら運用しよう」という順番より、「使う分を先に確保してから残りを貯蓄・投資に回す」という順番のほうが行動に移しやすいといわれています。10〜20%程度を消費・娯楽に充てるという感覚をお持ちの方も多いようですが、大切なのはご自身が納得できる配分で計画することです。

Q3: 独身と既婚では配分の考え方が違いますか?

違いはあります。独身の方はライフプランの自由度が高い分、生活防衛資金が整ったあとは投資比率を高めやすい傾向があります。既婚・子育て世帯は教育費や住宅修繕費などのライフイベント費用をあらかじめ確保しておくことが優先されやすいです。ただし「一概にこうすべき」とは言えません。ライフステージ別の配分例も参考にしつつ、ご自身の家計に合わせてご検討ください。

まとめ

夏ボーナスの配分に「黄金比率」はありません。生活防衛資金の充足度・住宅ローンの金利水準・NISAの残枠という3つの変数を確認することが、最初の一歩です。

今日からできる3つのアクションをお伝えします。

- 生活防衛資金の残高を確認する ― 月々の生活費×3〜6か月分の目標額と現在残高の差を出してみましょう

- NISAの残枠を確認する ― 証券会社のマイページで今年の利用額と残枠を確認し、ボーナス月設定の活用を検討してみましょう

- 住宅ローンの金利を確認する ― 現在の金利水準を変動金利帯別の判断表に当てはめ、繰上返済かNISAかの方向性を考えてみましょう

個別の状況によって最適な配分は変わります。迷う場合は、ファイナンシャルプランナーや税理士などの専門家への相談も選択肢のひとつです。

ボーナスの置き場所となる銀行口座の選び方はネット銀行の使い分け方【2026年版】も参考になります。

STRUCTUREDDATA_

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。