※2026年4月時点の制度に基づいて執筆しています。

保険ショップで勧められるままに加入して、月3万円近い保険料を払い続けている方もいるのではないでしょうか。結婚・出産・住宅購入をきっかけに「これで足りているのか」「払いすぎていないか」と感じる場面は少なくありません。

実は会社員には、健康保険の傷病手当金・高額療養費、厚生年金の遺族年金、そして住宅ローンがある方には団信という、手厚い公的保障がすでに備わっています。民間保険で必要な保障額は、この公的保障を「引き算」してから考えるのが基本です。

この記事では3つのステップで、ご自身に必要な保障額を整理する方法を解説します。「保険が多すぎる気がする」「見直したいけれど何から手をつければいい?」という方は、ぜひ参考にしてみてください。

(出典: 金融庁 公的保険ポータル https://www.fsa.go.jp/ordinary/insurance-portal.html)

会社員の公的保障、まず全体像を把握しよう

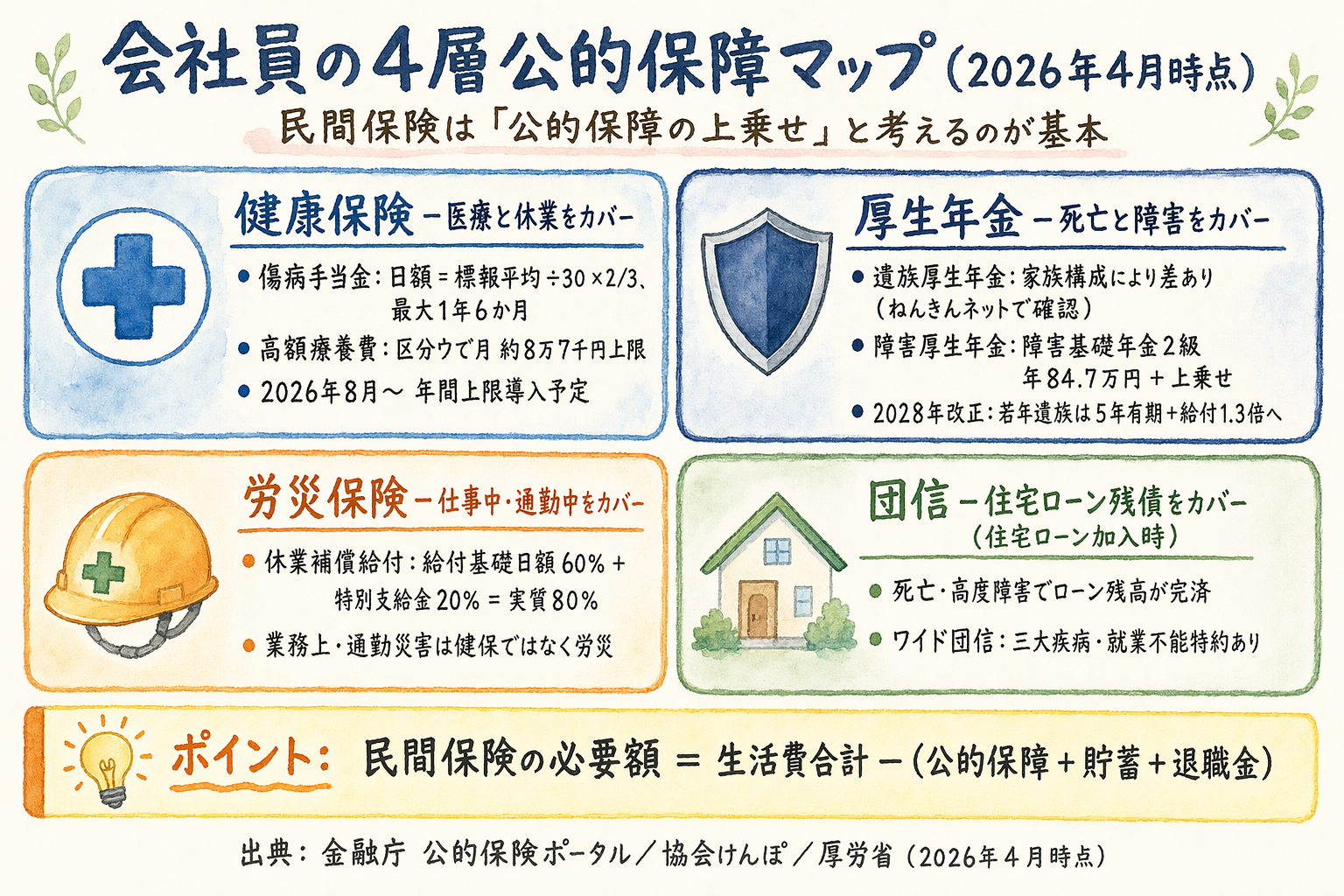

会社員には、大きく4つの公的保障の層があります。民間保険はその上に上乗せするものです。まずこの全体像を頭に入れておきましょう。

- 健康保険: 病気・ケガの医療費負担を軽減し、働けない期間の収入を補う

- 厚生年金: 死亡・障害に備える遺族年金・障害年金の2本柱

- 労災保険: 仕事中・通勤中の事故をカバー

- 団信(住宅ローンがある場合): 死亡・高度障害時にローン残高が完済される

公的保険の役割は「公的保険を補完する民間保険を選ぶうえで、公的保険の保障内容を理解することが重要」と金融庁も案内しています(出典: 金融庁 公的保険ポータル https://www.fsa.go.jp/ordinary/insurance-portal.html)。

健康保険がカバーする2大リスク

傷病手当金(病気やケガで働けなくなったとき、給与の代わりに受け取れる給付金)は、休業中の生活を支える重要な制度です。

給付額の計算式は次のとおりです。

日額 = 支給開始日前12か月の標準報酬月額の平均 ÷ 30 × 2/3

たとえば、標準報酬月額の平均が30万円の会社員なら、日額は約6,667円です。1か月(30日)受け取ると約20万円となります。手取り月収がおよそ24〜25万円程度の方であれば、手取りの8割前後をカバーできるイメージです。

給付期間は支給開始日から通算1年6か月です。待期期間は連続3日間(有給・土日・祝日も含む)で、4日目以降から支給されます。(出典: 協会けんぽ 傷病手当金 https://www.kyoukaikenpo.or.jp/benefit/injury_and_sickness_allowance/index.html)

高額療養費制度(1か月の医療費の自己負担額に上限を設けて、超えた分が後から戻ってくる制度)も会社員の重要な保障です。標準報酬月額が28万〜50万円程度の区分(区分ウ)の場合、月の自己負担上限は80,100円+(総医療費-267,000円)×1% となります。

総医療費100万円の手術・入院でも、実際の負担は約87,430円が目安です。多数該当(同一世帯で1年間に4か月以上高額療養費を受けた場合)になると、4か月目以降の上限は44,400円にまで下がります。(出典: 協会けんぽ 高額療養費 https://www.kyoukaikenpo.or.jp/g3/sb3030/)

なお、2026年8月から年間上限を導入する改正が予定されています。詳細は協会けんぽの公式サイトで最新情報をご確認ください。

厚生年金が遺族・障害をカバーする

遺族厚生年金(被保険者が亡くなったとき、一定の遺族に支給される年金)は、厚生年金に加入している会社員の家族が受け取れる給付です。受給額は在職中の報酬や加入期間によって個人差があるため、「ねんきんネット」または「ねんきん定期便」で自分の見込み額を確認しておきましょう。

遺族厚生年金の2028年4月改正については、注意が必要です。子のいない若年遺族(2028年度末時点で男性60歳未満・女性40歳未満の方)を対象に、給付が5年の有期制に変更される予定です。一方、給付額は現行の約1.3倍に増額される設計です。

ただし、以下の方は今回の改正の対象外です。

- すでに遺族厚生年金を受給中の方

- 18歳年度末までの子を養育している方

- 60歳以降に受給権が発生する方

- 障害状態にある方(障害年金受給権者)

(出典: 厚生労働省 遺族厚生年金の見直し https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00020.html)

障害年金(病気やケガで一定の障害状態になったとき支給される年金)は、厚生年金加入者の場合、障害基礎年金と障害厚生年金の2階建て構造になります。2026年度の障害基礎年金2級は年額847,300円で、これに障害厚生年金が上乗せされます。

労災保険が「仕事中」をカバーする

業務上・通勤中の事故は、健康保険ではなく労災保険が対象です。休業補償給付は給付基礎日額の60%に特別支給金20%が上乗せされ、実質的に80%が支給されます。民間の就業不能保険を検討する際は、労災保険との重複にも目を向けてみてください。

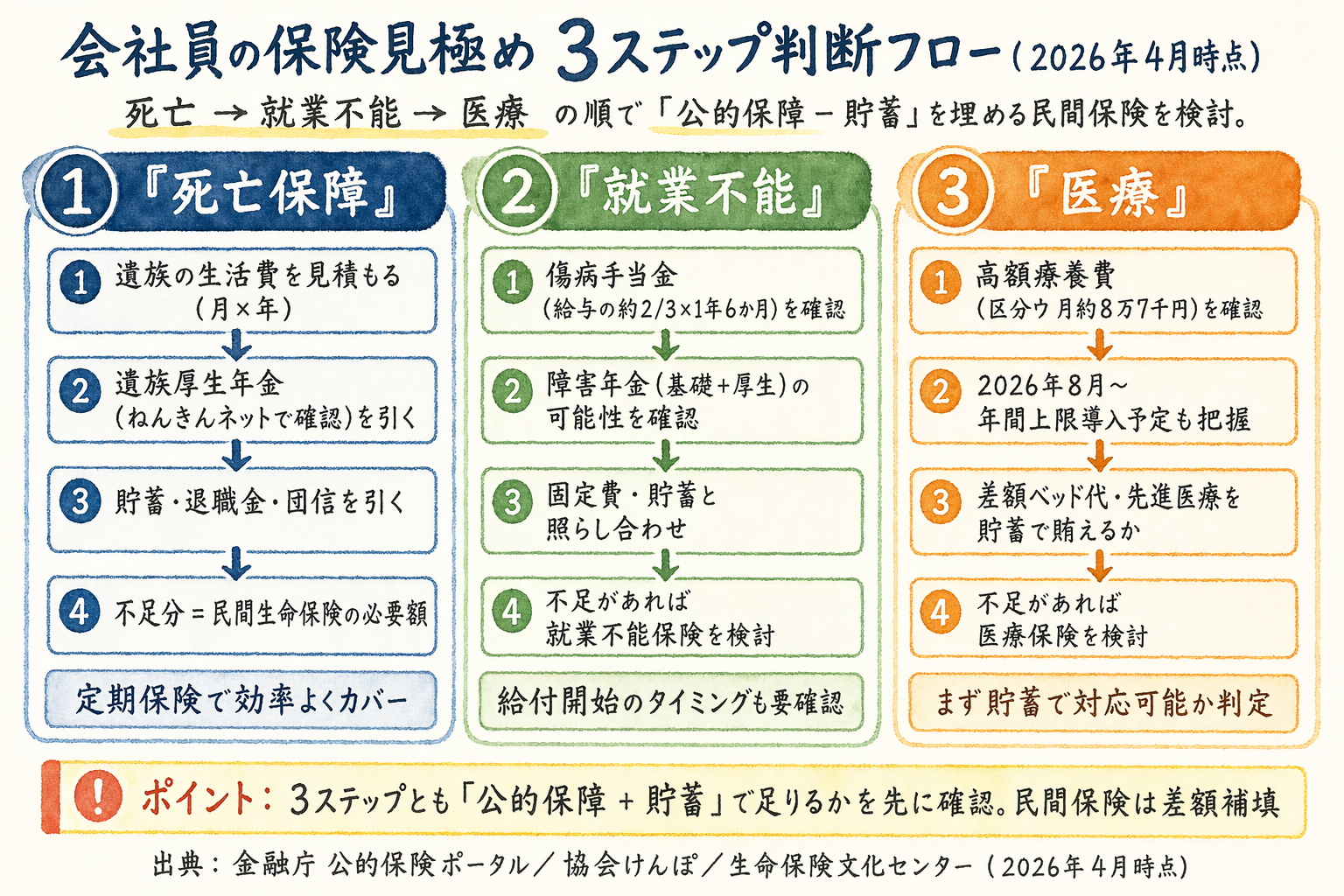

ステップ1 ── 死亡保障の必要保障額を「引き算」で確認する

死亡保障は「遺族に必要な生活費の合計」から「公的年金・貯蓄・退職金」を引いた不足分を見極めることが出発点です。この考え方を「引き算方式」と呼びます。

必要保障額の計算式と会社員の考え方

基本的な公式は次のとおりです。

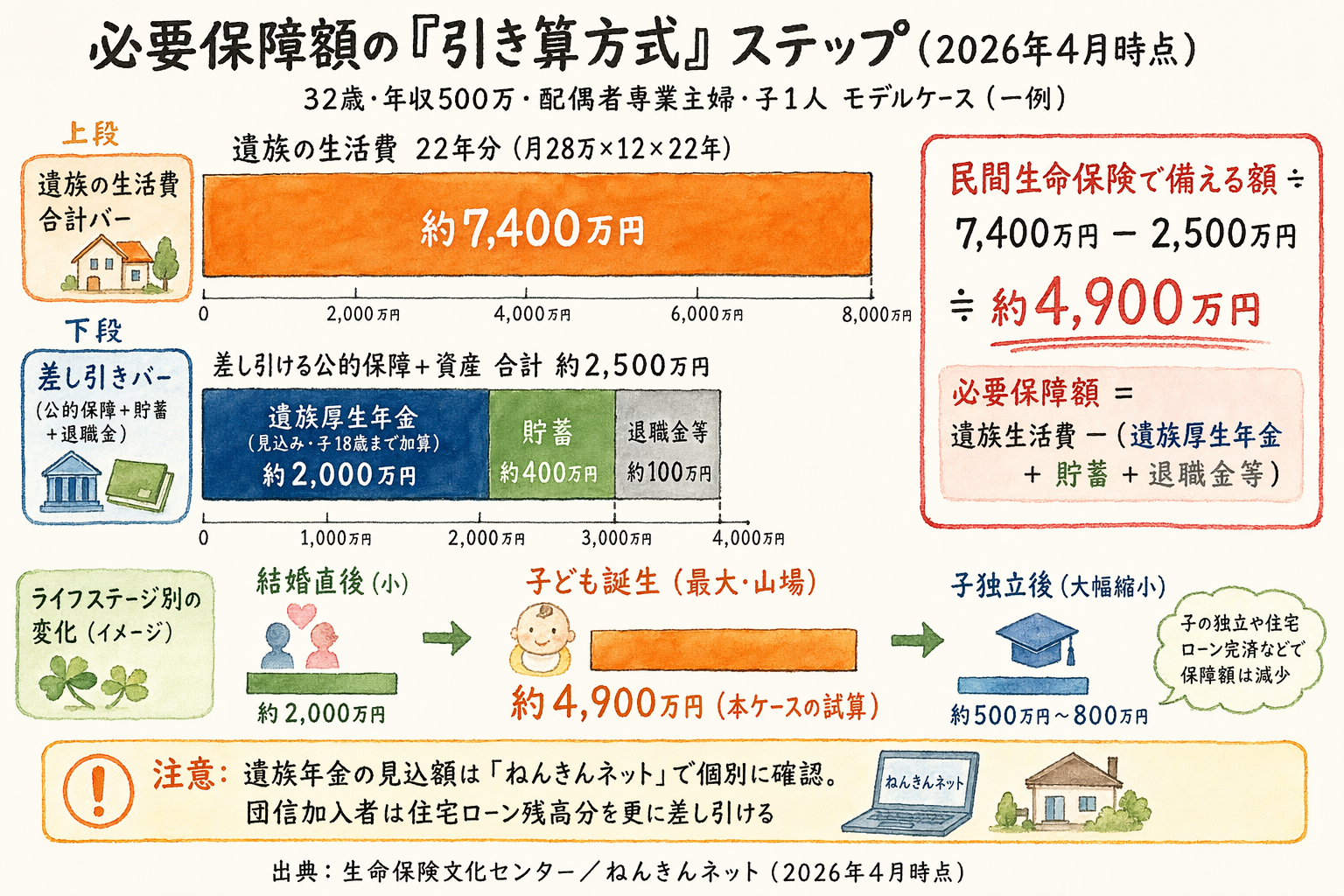

必要保障額 = 遺族の生活費合計 −(遺族厚生年金 + 貯蓄 + 退職金等)

たとえば、32歳・年収500万円・配偶者専業主婦・子1人のモデルケースで試算してみます(あくまで一例です)。

- 遺族の生活費(22年分): 約7,400万円(月28万円×12か月×22年の目安)

- 遺族厚生年金(見込み・子が18歳になるまでの加算含む): 約2,000万円前後

- 貯蓄・退職金等: 約500万円(仮定)

- → 民間生命保険で備えるべき額の目安: 約4,900万円前後

遺族年金の見込み額は個人差が大きいため、「ねんきんネット」(https://www.nenkin.go.jp/n_net/)で実際の数字を確認することをおすすめします。(出典: 生命保険文化センター 必要保障額の考え方 https://www.jili.or.jp/lifeplan/lifesecurity/1218.html)

ライフイベント別の死亡保障の変化

死亡保障の必要保障額はライフステージによって大きく変わります。

- 結婚直後: 配偶者が就労中であれば、必要保障額は比較的抑えられます。共働きであれば、保険より貯蓄優先という選択肢もあります。

- 子どもが生まれたとき: 養育費・教育費の長期支出が増加します。必要保障額が最大化するタイミングです。

- 子どもが独立したとき: 必要保障額は大幅に縮小します。高額な終身保険が残っている場合は、保障内容を再確認する価値があります。

ご自身の状況に応じて、定期的な見直しを検討してみてください。

住宅ローン加入者は団信も確認する

団信(団体信用生命保険=住宅ローンの返済中に死亡・高度障害になった場合、残りのローンが完済される保険)に加入している方は、住宅ローン残高分の死亡保障がすでに確保されています。その分を民間生命保険の保障額から差し引いて考えることができます。

近年は三大疾病や就業不能特約が付いた「ワイド団信」も普及しています。加入している団信の内容を確認し、民間保険との保障の重複がないかチェックしてみましょう。

ステップ2 ── 就業不能リスクを傷病手当金・障害年金で試算する

病気やケガで長期間働けなくなったとき、傷病手当金で給与の約2/3が最長1年6か月支給されます。民間の就業不能保険はその後の期間と、給付が不足する場合に備えるものとして位置づけられます。

傷病手当金で「1年6か月」は確保できる

標準報酬月額の平均が30万円の場合、傷病手当金の日額は約6,667円です。月換算では約20万円となります。

月給35万円の方であれば、日額約7,778円、月換算で約23万3,000円が目安です。手取り収入と比べると多少の差はありますが、1年6か月という給付期間は、多くの病気・ケガからの回復を支えられる長さです。

傷病手当金は退職後も、在職中に受給開始していた場合は継続して受給できます(健康保険の資格喪失後の継続給付)。(出典: 協会けんぽ 傷病手当金 https://www.kyoukaikenpo.or.jp/benefit/injury_and_sickness_allowance/index.html)

傷病手当金では不足するケースを確認する

傷病手当金があっても、家計が厳しくなりやすいケースがあります。

- 住宅ローンや養育費など固定費が高い

- がんや精神疾患など、1年6か月を超える長期療養が必要になった

- 貯蓄が少なく、収入ダウンがすぐ家計に響く

このような状況に当てはまる場合、民間の就業不能保険(長期収入保障保険)が「傷病手当金終了後のギャップを埋める」選択肢の一つになります。ただし「必ず必要」「不要」と一律に言えるものではありません。ご自身の貯蓄・固定費・家族構成と照らして判断してください。

障害年金との連動も押さえておく

長期の就業不能で「障害認定」を受けた場合は、障害年金が受給できる可能性があります。厚生年金加入の会社員は、障害基礎年金(2026年度2級: 年額847,300円)に加えて障害厚生年金も受け取れます。

民間の就業不能保険に加入する場合は、「傷病手当金が終了するタイミング」「障害年金の受給開始タイミング」と保険の給付開始日が合っているかも確認しておくと安心です。

ステップ3 ── 医療・入院リスクを高額療養費の自己負担上限で試算する

1か月の医療費自己負担には上限があります。一般的な会社員の収入帯(標準報酬月額28万〜50万円程度)では、月約8万円前後が実質の上限です。医療保険の入院給付金がこの金額を大きく超えている場合は、見直しの余地があります。

高額療養費で「月8万円前後」が実質の自己負担上限

区分ウ(標準報酬月額28万〜50万円程度)の場合の計算を確認しましょう。

| 状況 | 自己負担上限額の目安 |

|---|---|

| 通常月(区分ウ) | 80,100円+(総医療費-267,000円)×1% |

| 総医療費100万円の場合 | 約87,430円 |

| 多数該当(4か月目以降) | 44,400円 |

たとえば100万円の手術・入院をしても、高額療養費制度を使えば自己負担は約8万7,000円に収まります。さらに同じ年度内に4か月以上高額療養費を受けると、翌月以降は4万4,400円まで下がります。(出典: 協会けんぽ 高額療養費 https://www.kyoukaikenpo.or.jp/g3/sb3030/)

なお、2026年8月から年間上限を導入する制度改正が予定されています。詳細な金額は現時点では確定していないため、協会けんぽ公式サイト(https://www.kyoukaikenpo.or.jp/)で最新情報をご確認ください。

医療保険で「上乗せが有効な人」の条件

高額療養費でカバーされない費用もあります。

- 差額ベッド代(個室・半個室などを希望した場合)

- 先進医療の技術料

- 入院中の食事代・日用品費

これらの実費を、現在の貯蓄で十分賄えるかどうかが一つの判断基準です。貯蓄が少ない時期には、医療保険で上乗せ保障を持つ選択肢を検討してみる価値があります。保険料と貯蓄のバランスは、ご自身のライフステージに応じてご検討ください。

がん保険の位置づけを整理する

がん治療は近年、入院日数の短縮・外来治療の増加という傾向があります。従来型の「入院日数×日額給付」タイプは、実態に合いにくくなっているケースも出てきました。「診断一時金型」や「治療給付型」が家族歴・リスク感覚に合う場合もあります。どのタイプが適切かは個人差が大きいため、ファイナンシャルプランナーに相談しながら検討してみてください。

がん保険を個別に検討する際は がん保険は必要か【2026年版】 もあわせてご覧ください。

ライフイベント別チェックリスト:保険 見直しのタイミング

結婚・出産・住宅購入という3大イベントは、保険見直しのベストタイミングです。各イベントで確認すべきポイントをまとめます。

結婚した(する)方へのチェックポイント

- [ ] 配偶者の就労状況を確認し、死亡保障の必要額を試算する

- [ ] 共働きの場合、保険より貯蓄・資産形成を優先する選択肢も検討する

- [ ] 現在加入中の保険の受取人が正しく設定されているか確認する(入籍後の変更手続きを忘れずに)

- [ ] 配偶者が専業主婦(夫)になる場合は、片側収入への依存度が上がるため生命保険の役割を再確認する

子どもが生まれた方へのチェックポイント

- [ ] 必要保障額のピークを迎えるタイミング。死亡保障額を見直す

- [ ] 子どもが独立するまでの期間をカバーする定期保険の活用を検討する(終身保険との費用対効果の比較として)

- [ ] 教育費のピーク(大学進学時)を考慮した保障期間を設定する

- [ ] NISAやiDeCoとの役割分担を整理し、資産形成と保障のバランスを見直す(iDeCo掛金上限引き上げで節税はどう変わる?年収別シミュレーション)

- [ ] 出産前後の公的給付(出産育児一時金・出産手当金)を確認し、民間保険との重複がないか整理する(出産育児一時金と出産手当金の違い・受給条件【2026年版】)

住宅を購入した方へのチェックポイント

- [ ] 加入している団信の種類(通常・ワイド)を確認し、死亡保障の重複を解消する

- [ ] 住宅ローン残高相当分の生命保険を減額できないか確認する

- [ ] 固定費全体の見直しタイミングとして、保険料の最適化を検討する(固定費の見直しで月1〜3万円を捻出する方法・家計黒字化7ステップ)

- [ ] 住宅ローン減税の適用期間中の家計バランスも考慮する

なお、ペットを迎えるタイミングも保険の見直し機会の一つです。ペット保険を固定費として加えるかどうかの判断軸は、ペット保険は必要か|犬・猫の医療費と判断軸で整理しています。

まとめ ── 3ステップで「会社員に必要な保険」を整理しよう

会社員の保険見直しは、次の3ステップで考えると整理しやすくなります。

- ステップ1(死亡保障): 遺族の生活費から、遺族厚生年金・貯蓄・退職金・団信を引いた不足分だけ備える

- ステップ2(就業不能): 傷病手当金の1年6か月給付を確認し、それ以上の長期療養や固定費の高さに応じて就業不能保険を検討する

- ステップ3(医療): 高額療養費で月8万円前後が上限になることを踏まえ、差額ベッド代などの実費に備えられる貯蓄があるかを確認する

公的保障が充実している会社員だからこそ、民間保険は「差額補填」として考えるのが基本です。「保険は多すぎるかも」「少なすぎるかも」どちらの方も、まずは公的保障の金額を確認するところから始めてみてください。

掛金を抑えて保障を確保する選択肢として、共済の活用も有効です。県民共済・コープ共済と民間保険の重複を整理する方法は県民共済・コープ共済の比較記事で詳しく解説しています。

2028年4月に遺族厚生年金

賠償責任の備えを1本に集約して保険料を抑える方法は、個人賠償責任保険の重複整理の記事でも解説しています。

の改正が施行される予定です。子のいない若年遺族の方は、改正が近づいたタイミングで改めてシミュレーションしておくとよいでしょう。保険の見直しは、個人の収入・貯蓄・家族構成・ライフプランによって最適な答えが異なります。具体的な保障額の計算や商品選びには、ファイナンシャルプランナー(FP)や税理士にご相談されることをおすすめします。

よくある質問

会社員は医療保険に入らなくてもよいのでしょうか

一概には言えません。高額療養費制度により月の自己負担は区分ウで約8万7,000円が上限です。貯蓄が十分にある方であれば、差額ベッド代や食事代などの自己負担実費を預貯金で賄える場合があります。一方、貯蓄が少ない時期や、先進医療のリスクを重視する方には医療保険の上乗せ保障が有効な選択肢となることがあります。ご自身の貯蓄水準と照らし合わせてご検討ください。

傷病手当金の給付期間が終わったあとはどうなりますか

傷病手当金の通算1年6か月が終了した時点でも働けない場合、障害認定を受けていれば障害年金(障害基礎年金・障害厚生年金)が受給できる可能性があります。これらの公的給付でも不足が生じる場合に、民間の就業不能保険が補填の選択肢となります。給付開始日のタイミングが傷病手当金終了後と連動しているかを、加入前に確認することをおすすめします。

団信に入っていれば生命保険は不要になりますか

団信はあくまで住宅ローン残債を完済するための保険です。死亡後の遺族の生活費・教育費・その他支出は別途カバーされません。また、団信の保障は住宅ローン残高が減るにつれて縮小していきます。団信で確保される分を差し引いて、不足する生活費分だけを民間生命保険で補う「引き算方式」で必要保障額を算出するのが一つの考え方です。ご自身の状況に応じてFPにご相談されることをおすすめします。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。