※ 本記事は2026年4月時点の制度・政府公表情報に基づいて執筆しています。税制・社会保険制度は今後改正される場合があります。

「扶養の範囲で働きたいけど、2026年はいくらまでOKなの?」と感じている方は多いでしょう。

2026年は「年収の壁」に関する制度変更が重なっており、所得税の壁・社会保険の壁ともに大きく動いています。会社員の配偶者が扶養内で働くケースはもちろん、配偶者を扶養に入れている会社員本人にも影響があります。

この記事では、103万・106万・130万の各「壁」について2026年時点の最新ルールを整理します。数字・制度は一次情報を確認のうえ記載しています。

「年収の壁」とは何か? まず全体像を把握しよう

「年収の壁」とは、パートや副業などで働く人の年収が一定額を超えると、税負担や社会保険料が増えて手取りが減ってしまうボーダーラインを指します。

「壁」には大きく2種類あります。

- 所得税の壁: 税額が変わる(本人または扶養者の税負担に影響)

- 社会保険の壁: 社会保険料の負担が生じる(年金・健康保険への加入義務)

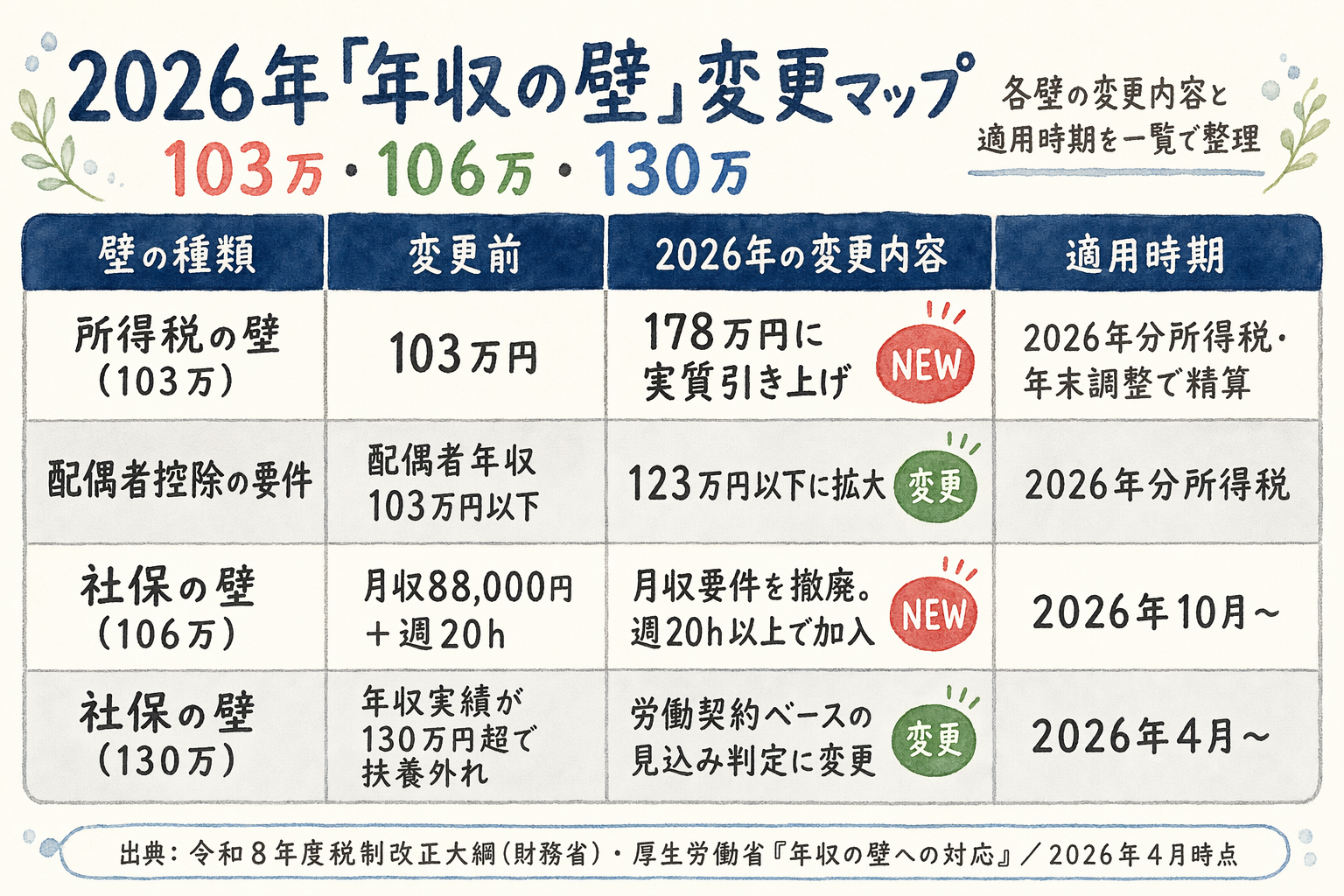

2026年時点では主に「103万→178万(所得税)」「106万(社保・10月撤廃)」「130万(社保・4月緩和)」の3つが大きく動いています。

103万円の壁は「178万円」に引き上げ。2026年分から適用

何が変わったのか

2025年12月19日に与党が公表した令和8年度(2026年度)税制改正大綱により、所得税の非課税ラインが実質的に103万円から178万円に引き上げられることが決定しました(出典: 令和8年度税制改正大綱の概要 | 財務省)。

具体的には、給与所得控除(最低55万円)は据え置きのまま、基礎控除が従来の48万円から62万円(2026年分)へ引き上げられます。

55万円(給与所得控除)+ 62万円(基礎控除)= 117万円

「でも178万円では?」と思われるかもしれません。

これは年収665万円以下の給与所得者に対し、さらに最大61万円の上乗せ控除(特別控除)が設けられる仕組みです。上乗せ控除は年収に応じて逓減し、年収665万円超になると適用外となります(出典: 令和8年度税制改正大綱 | 財務省PDF)。

実質的に多くの給与所得者(とくに年収665万円以下)にとっては、178万円が新たな「所得税ゼロ」のボーダーラインになります。

手取りへの反映タイミングに注意

2026年1月〜12月の給与の源泉徴収(毎月の天引き)は、旧税額表のまま続きます。新ルール分の還付は 2026年12月の年末調整 でまとめて精算されます。

毎月の手取りがすぐ増えるわけではない点を頭に入れておきましょう。

配偶者控除の要件も変わる

会社員が配偶者を扶養に入れる際の「配偶者控除」は、従来「配偶者の年収103万円以下」が適用条件でした。

2026年分から配偶者の年収要件が引き上げられ、123万円以下 で配偶者控除が適用されるようになります(合計所得金額ベースで58万円以下→62万円以下に変更)。

また「配偶者特別控除」の上限も段階的に引き上げられ、201万円未満 まで段階的な控除が受けられます(変更前と同様の上限額ですが、控除額の計算式が見直されます)。

一例として、年収500万円の会社員が年収100万円のパート配偶者を持つ場合、従来どおり配偶者控除38万円(住民税は33万円)が適用されます。年収が123万円に達するまでは、この控除は維持されます。

106万円の壁は2026年10月に撤廃。週20時間が新たな基準に

撤廃の背景

現在の「106万円の壁」は、月収88,000円(年換算約106万円)以上・週20時間以上・従業員51人以上の企業という複数条件が重なると社会保険(厚生年金+健康保険)への加入が義務づけられる制度です(出典: 「年収の壁」への対応 | 厚生労働省)。

厚生労働省は2026年10月を目途に月収88,000円(賃金要件)の撤廃を予定しています。全都道府県の最低賃金が1,000円を超えた現状では、週20時間以上働けばほぼ自動的に月収88,000円を超えるため、賃金要件が事実上形骸化しているためです。

撤廃後の加入基準

撤廃後の社会保険加入要件は以下のようになります。

| 要件 | 2026年9月まで | 2026年10月以降 |

|---|---|---|

| 勤務先規模 | 51人以上 | 撤廃(全規模対象化を段階的に拡大) |

| 週所定労働時間 | 20時間以上 | 20時間以上(変わらず) |

| 月収 | 88,000円以上 | 撤廃(週20時間以上なら加入) |

| 継続雇用見込み | 2か月超 | 同左 |

| 学生除外 | あり | 同左 |

重要なのは、「週20時間以上働いているかどうか」が実質的な唯一の加入基準になるという点です。

会社員・配偶者への影響

配偶者が週20時間以上働いている場合、2026年10月以降は月収にかかわらず社会保険に加入することになります。

社会保険に加入すると、配偶者は被扶養者ではなくなります。被扶養者でなくなると、会社員本人の給与から「家族手当(扶養手当)」が減額・消滅する場合があります。この点は勤務先の就業規則を確認しておきましょう。

一方で、社会保険に加入した配偶者は将来の年金受給額が増えるメリットもあります。短期的なコスト増と、長期的な将来受給の増加を天秤にかけて検討してください。

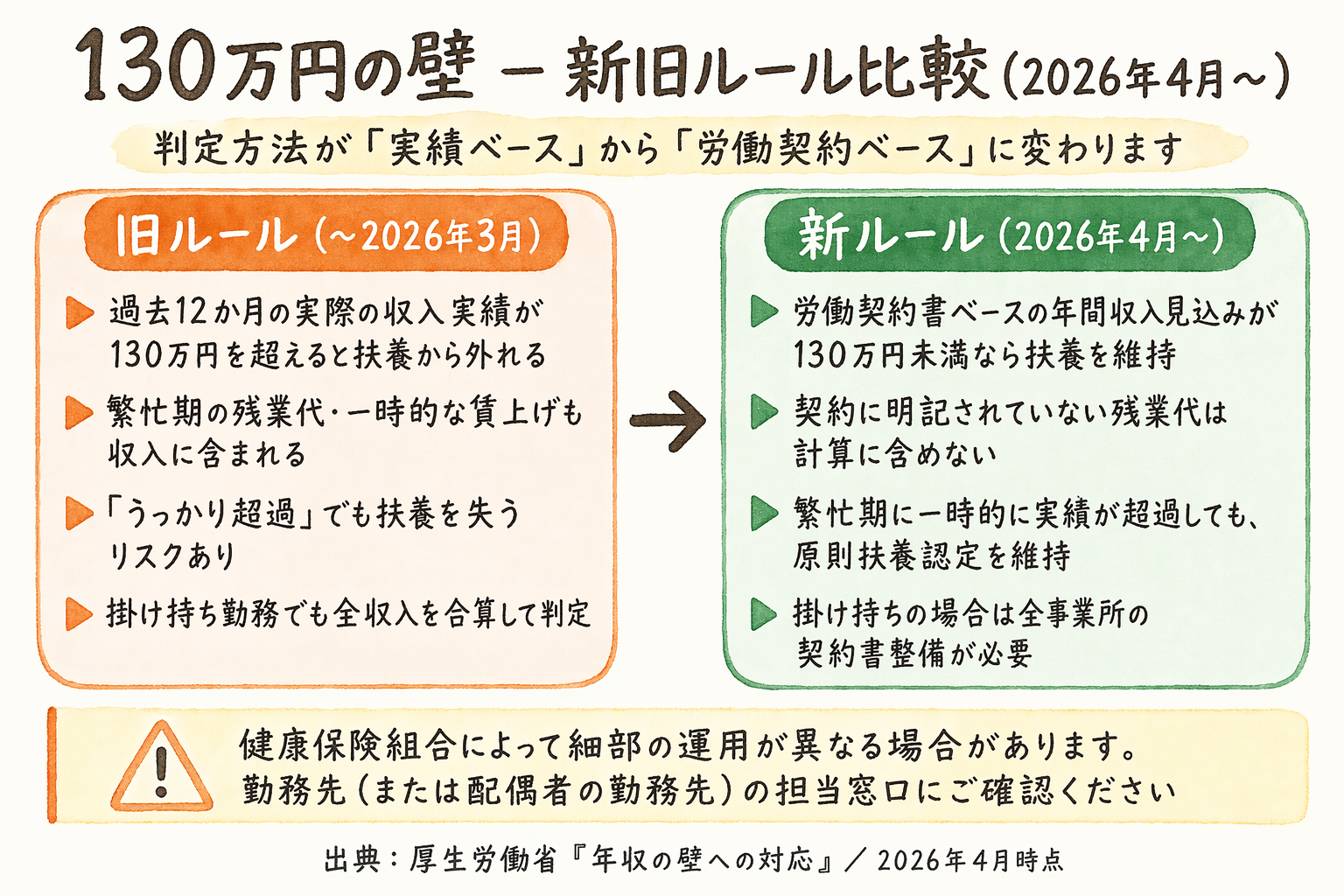

130万円の壁は2026年4月から「労働契約ベース」に緩和

何が変わるのか

従来の130万円の壁は、過去12か月の実際の収入が130万円を超えると扶養から外れる(国民健康保険・国民年金に自分で加入)という仕組みでした。繁忙期の残業代がかさんで「うっかり130万円を超えた」ケースで扶養を失うリスクがありました。

2026年4月から、認定方法が「労働契約書ベースの年間収入見込み」に変わります(出典: 「年収の壁」への対応 | 厚生労働省)。

労働契約に記載された時給・所定労働時間・勤務日数から算出した年間収入の見込みが130万円未満であれば、実際に繁忙期の残業で収入が一時的に上振れしても、原則として扶養から外れません。

「残業代」の扱い

労働契約に明記されていない時間外労働の残業代は、年間収入の計算に含めないルールになります。つまり、契約上の年収が130万円未満であれば、残業代が多少出ても扶養認定を維持できる可能性が高まります。

ただし注意点もあります。

- 掛け持ち勤務の場合は、全事業所の労働契約書を整備する必要があります

- 健康保険組合によって細部の運用が異なる場合があります

- 実際の運用は各組合の判断が入るため、勤務先の健康保険窓口または配偶者の勤務先の総務担当に確認することをおすすめします

会社員としてどう動けばよいか

2026年の「年収の壁」早見表

2026年4月時点の状況をまとめます(実際の適用時期に注意してください)。

| 壁の種類 | 従来のボーダー | 2026年の変更 | 影響 |

|---|---|---|---|

| 所得税の壁 | 103万円 | 178万円(※年収665万円以下)に実質引き上げ | 配偶者の税負担が減少。2026年分・年末調整で精算 |

| 配偶者控除 | 103万円以下 | 123万円以下に引き上げ | 会社員の配偶者控除が広がる |

| 社保(旧106万) | 月収88,000円+週20h | 10月撤廃。週20時間以上で加入 | 月収要件がなくなり、週20h以上で加入義務 |

| 社保(130万) | 年収130万円 | 4月から労働契約ベースの見込み判定に緩和 | 残業代を含まない契約年収で判定。扶養維持しやすくなる |

| 配偶者特別控除 | 〜201万円 | 〜201万円(控除計算式を見直し) | 概ね従来どおり(詳細は国税庁確認を) |

配偶者が扶養内で働いている場合

2026年4月以降は「残業代を含めず、契約上の年収が130万円未満」かどうかが一つのチェックポイントになります。配偶者の勤務先の雇用契約書または労働条件通知書の内容を確認し、年間収入の見込みを把握しておきましょう。

2026年10月以降は週所定労働時間が20時間以上かどうかが社保加入の分岐点です。配偶者が週20時間未満で働いているなら、引き続き扶養に入れるルールは維持されます。

会社員本人の税負担について

178万円への引き上げにより、会社員本人の所得税はどう変わるでしょうか。

基礎控除の引き上げ(48万円→62万円)により、全ての給与所得者の課税所得が14万円分減ります。年収500万円の会社員(所得税率20%と仮定)であれば、単純計算で年間約2.8万円の減税効果がある一例となります。

ただし、実際の税負担は各種控除の組み合わせにより異なります。正確な税額は国税庁のシミュレーターや税理士に確認してください(出典: 国税庁 確定申告等作成コーナー)。

勤務先の「家族手当」の確認が必須

「103万円以下」「130万円以下」という条件を就業規則に定めている企業は多く残っています。税制・社保の改正が行われても、会社の家族手当の支給基準が自動的に変わるわけではありません。

勤務先の人事部門に支給条件の変更予定を確認することを検討してください。

よくある質問

2026年から配偶者の年収はいくらまで扶養に入れる?

所得税の観点では、配偶者控除の適用要件が「年収123万円以下」に引き上げられます(2026年分所得税から)。社会保険の観点では、2026年4月以降は労働契約上の年間収入見込みが130万円未満であれば引き続き被扶養者として認定されます。ただし、配偶者が週20時間以上働いている場合は2026年10月以降に社保加入義務が生じることがあります。

106万円の壁が撤廃されると何が変わる?

2026年10月以降、月収88,000円(年換算106万円)という賃金要件がなくなります。週20時間以上働いているかどうかが実質的な社保加入の基準になります。月収が88,000円を下回っていても、週20時間以上勤務していれば社会保険に加入することになります。これにより、これまで社保加入を避けるために月収を抑えていた方は、働き方を見直す必要が出てくる場合があります。

130万円の壁の緩和で、残業代が出ても扶養のままでいられる?

2026年4月以降は労働契約ベースの年間収入見込みで判定されます。労働条件通知書などに記載された時給・所定労働時間・勤務日数から算出した収入が130万円未満であれば、繁忙期などの残業代が一時的に上乗せされても、原則として扶養認定は維持されます。ただし、健康保険組合によって運用が異なる場合があるため、詳細は加入先の窓口に確認することをおすすめします。

まとめ

2026年の「年収の壁」の変化を3点に整理します。

- 103万円の壁 → 178万円に実質引き上げ(2026年分所得税から。年末調整で精算)

- 106万円の壁 → 2026年10月に月収要件が撤廃。週20時間以上が新たな社保加入の基準

- 130万円の壁 → 2026年4月から労働契約ベースで緩和。残業代を除いた契約年収で判定

今後の注目タイミング

- 2026年4月〜: 130万円の壁が労働契約ベースに変更済み

- 2026年12月: 年末調整で178万円引き上げ分が還付

- 2026年10月: 106万円の月収要件が撤廃

- 2027年1月: 新しい源泉徴収税額表が適用開始。毎月の手取りが変わる

- 今後: 基礎控除がCPI上昇に連動して自動調整される仕組みが恒久化(大綱明記)

なお、各制度の詳細は今後も改正・運用変更が生じる場合があります。最新情報は 首相官邸 年収の壁特集・厚生労働省・国税庁 の公式サイトでご確認ください。

また、2026年度の税制改正全般については、関連記事「2026年税制改正で会社員の手取りはどう変わる?年収別・施行時期別に整理」もあわせてご参照ください。

106万円の壁と社会保険の関係を副業の視点から掘り下げた副業の社会保険加入条件を雇用形態別に整理【2026年版】も、あわせてご確認ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。