※ 本記事は2026年4月時点の制度・情報に基づいて執筆しています。税制・制度は改正される場合があります。

広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

新NISAを始めようとして、設定画面を開いたはいいものの「金額はいくらにすればいいの?」「銘柄が多すぎて選べない」と手が止まってしまう方は少なくありません。この記事では、会社員が積立設定で最初に決めるべき3つのポイントを整理しました。制度のおさらいから具体的な金額の目安、銘柄選びの考え方まで、2026年4月時点の情報をもとに順を追って説明します。

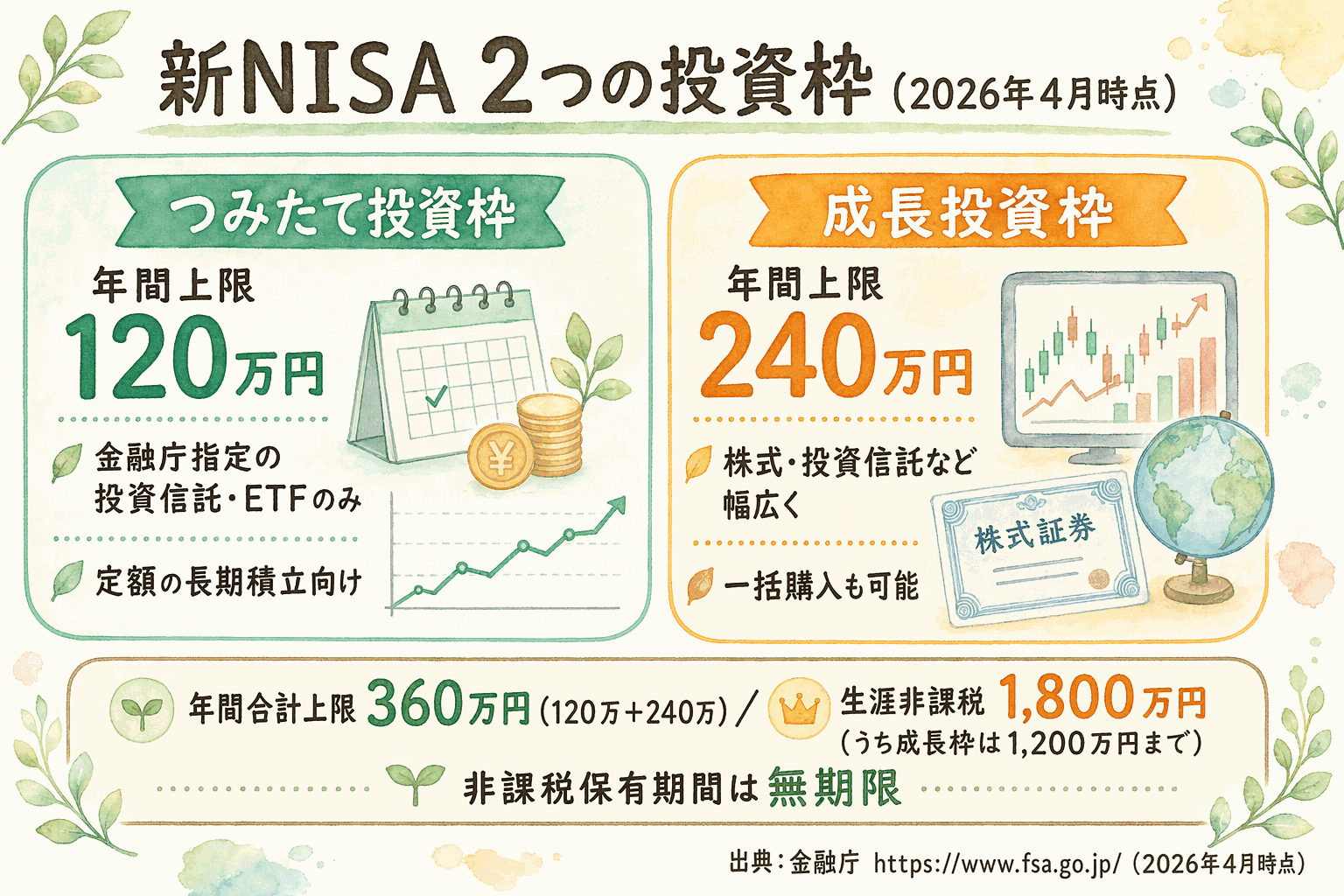

そもそも新NISAの「2つの投資枠」とは?

つみたて投資枠と成長投資枠の基本スペック

新NISA(少額投資非課税制度)は、投資で得た利益が非課税になる国の制度です。2024年から恒久化され、使い勝手が大きく改善されました(2026年4月時点、出典: 金融庁 新NISAの概要)。

2つの投資枠の主なスペックは以下のとおりです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限額 | 120万円 | 240万円 |

| 併用時の年間上限 | 合計360万円 | 合計360万円 |

| 生涯非課税保有限度額 | 1,800万円(両枠合算) | 1,200万円(内枠) |

| 非課税保有期間 | 無期限 | 無期限 |

| 対象商品 | 金融庁指定の投資信託・ETF | 株式・投資信託など幅広く |

つみたて投資枠は、定期的に一定金額を積み立てる方法に特化した枠です。成長投資枠は、個別株やより幅広い投資信託にも使える枠で、一括購入も可能です。

投資には元本割れのリスクがあります。ご自身のリスク許容度に応じて判断してください。

会社員が知っておくべき口座設定のポイント

新NISAの口座は、1人につき1口座のみ開設できます(2026年4月時点、出典: 金融庁)。複数の証券会社に口座を持っていても、NISAを使えるのは1社だけです。

会社員に関係する補足ポイントは2つあります。

- 財形貯蓄とは別の制度です。 財形貯蓄は給与天引きで積み立てる会社の制度ですが、新NISAとは別物です。財形がある方も、新NISAに別途申し込む必要があります。

- クレジットカード積立が使える金融機関では、月10万円まで積立できます。 ポイントが貯まるメリットがありますが、上限に注意してください(金融機関により異なります)。

【ポイント1】積立金額はどう決める?

手取り10〜20%を目安に考える

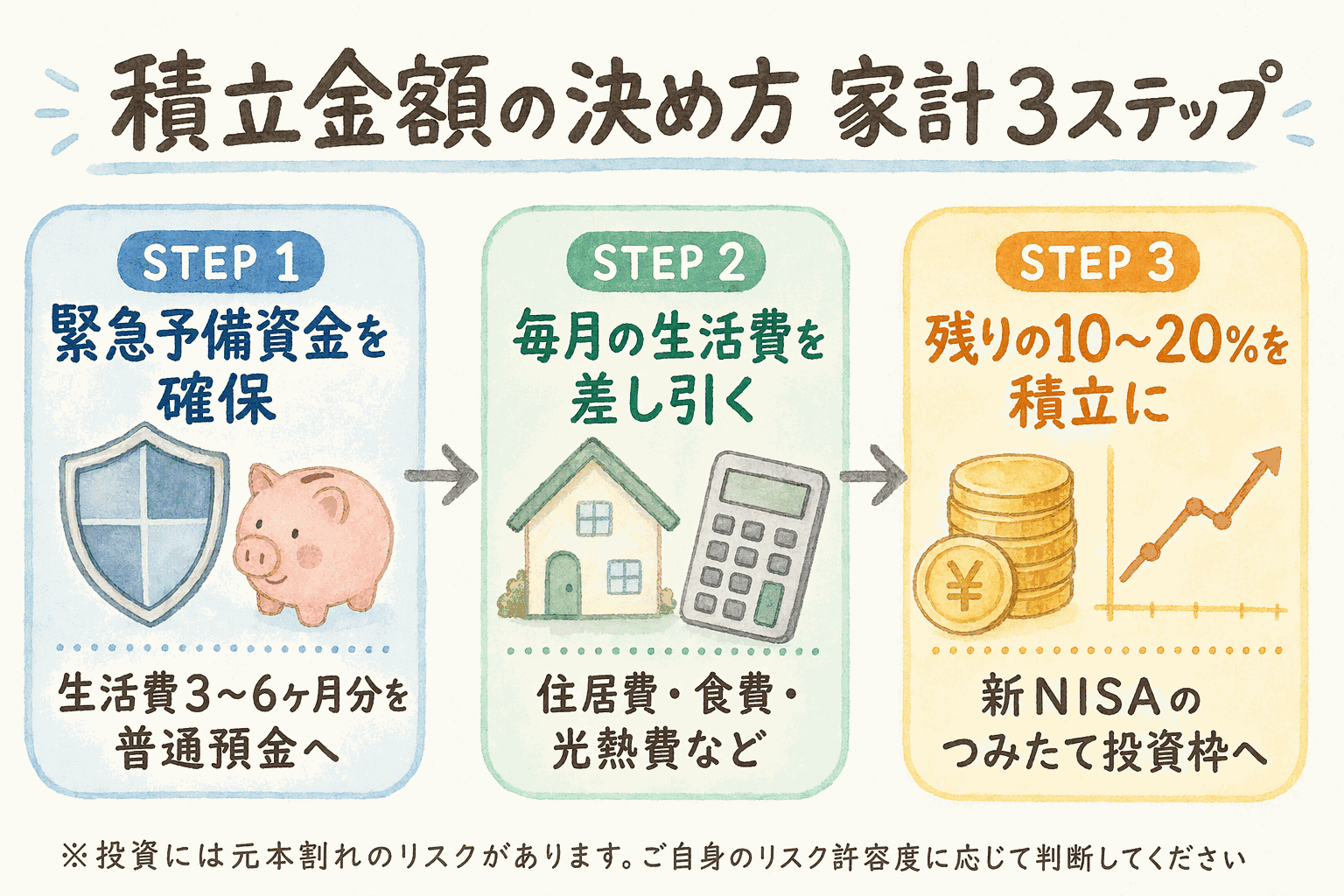

積立金額を決めるとき、一般的な目安として手取り収入の10〜20%が参考にされています。具体的なイメージは以下のとおりです。

- 手取り月収25万円の場合 → 月2.5万〜5万円

- 手取り月収40万円の場合 → 月4万〜8万円

ただし、これはあくまで目安です。家族構成や住居費、ローンの有無によって生活費は異なります。「この金額なら毎月無理なく続けられる」と思える範囲から始めることが大切です。

ボーナス月設定を活用する

毎月の積立だけでなく、ボーナス月に積立額を増やす「ボーナス月設定」を使うと、年間の積立総額を増やしやすくなります。

一例として、「毎月2万円 + 6月と12月だけ5万円上乗せ」という設定にすると、年間の積立合計は次のようになります。

- 毎月分: 2万円 × 12カ月 = 24万円

- ボーナス月増額分: 5万円 × 2回 = 10万円

- 合計: 34万円

無理のない毎月の定額設定をベースにしながら、余裕があるときだけ上乗せできるのが利点です。

緊急予備資金を先に確保する

積立を始める前に、まず緊急予備資金として生活費3〜6カ月分を確保しておくことが先決です。急な出費や失業など不測の事態に備えるためのお金を、投資に回してしまわないようにしましょう。

目安として、生活費が月20万円なら60〜120万円を流動性の高い普通預金や定期預金などに置いておくと安心です。

【ポイント2】どの銘柄を選ぶ?

つみたて投資枠は金融庁指定商品のみ

つみたて投資枠で購入できる商品は、金融庁が一定の基準を満たすと認めた投資信託・ETFに限られています(2026年4月時点、出典: 金融庁 つみたて投資枠対象商品)。

この仕組みの意味は、「選択肢が自動的に絞られている」ということです。長期・積立・分散という観点から適切とされる商品のみが並んでいるため、極端に質の低い商品を誤って選んでしまうリスクが低くなっています。

商品選びの3つの判断軸

対象商品の中から選ぶ際には、次の3つの軸で絞るとシンプルです。

1. 投資対象(何に投資するか)

国内株式・外国株式・全世界株式・バランス型など、投資先が異なります。長期の資産形成を目的とするなら、幅広い地域・銘柄に分散されたタイプが選ばれることが多いです。

2. 信託報酬(コスト)

信託報酬とは、投資信託を保有しているあいだ毎年かかる運用コストのことです。長期投資ではこのコストの差が積み重なるため、年率0.2%以下を目安に低コストの商品を選ぶと有利になりやすいと言われています。

3. 純資産残高と設定からの年数

純資産残高が大きく、設定から一定年数が経過している商品は、ある程度の実績があると判断できます。設定されたばかりの商品に比べると、繰上償還(予定より早く運用が終了すること)のリスクが相対的に低い傾向があります。

「銘柄選び迷子」を防ぐ考え方

商品の種類が多く、どれを選べばいいか迷いやすいのは当然です。まず「投資対象の広さ」と「コストの低さ」の2点だけで候補を3本程度に絞り、その中から運用実績と純資産を比べると判断しやすくなります。

インデックスファンド(特定の市場指数に連動する運用を目指す投資信託)の始め方については、 も参考にしてください。

【ポイント3】つみたて投資枠と成長投資枠の振り分け方

まずはつみたて投資枠だけで始めてOK

積立設定に慣れていない段階では、つみたて投資枠だけを使うシンプルなスタートで十分です。成長投資枠も同時に活用しようとすると、管理する商品が増えて混乱しやすくなります。

つみたて投資枠だけでも、年間120万円まで非課税で積み立てられます。月換算では10万円となり、多くの会社員にとっては十分な上限額です。

成長投資枠を使う場面

成長投資枠の活用を検討するのは、次のような場面が考えられます。

- つみたて投資枠(年120万円)だけでは年間の投資予算が足りないとき

- 個別株式やリートなど、つみたて投資枠では選べない商品に投資したいとき

- まとまった資金を一括で投資したいとき

ただし、成長投資枠で購入できる商品の範囲は広い分、自己判断の比重も増します。投資判断に慣れてきた段階で検討するとよいでしょう。

投資には元本割れのリスクがあります。ご自身のリスク許容度に応じて判断してください。

年360万円は「目標」ではなく「上限」

つみたて投資枠120万円と成長投資枠240万円を合わせた年間360万円は、投資できる「上限額」です。フル活用が目標ではありません。

自分の生活費・貯蓄計画とのバランスを保ちながら、無理のない範囲で継続することが長期投資の基本です。

どの証券会社で新NISAを始めるか【会社員向け3社比較】

会社員が選びやすい主要3社

新NISA口座は1人1口座のみです。どこで開くかで、クレジットカード積立のポイント還元率、買える投資信託の本数、取引画面の使い勝手が変わります。会社員の方が選びやすい主要3社を、2026年4月時点の各社公表情報をもとに整理します。

| 証券会社 | クレカ積立の還元率 | NISA対応投信本数 | 向いている方 |

|---|---|---|---|

| SBI証券 | 三井住友カードで最大3.0%(条件あり) | 業界最多水準 | 総合力を重視する方 |

| 楽天証券 | 楽天カード最大1.0%+楽天キャッシュ併用可 | 業界最多水準 | 楽天経済圏を使う方 |

| マネックス証券 | マネックスカード最大1.1% | つみたて投資枠の定番銘柄は揃う | 還元率と画面のシンプルさを両立したい方 |

※ クレカ積立の還元率は対象商品・カード種類・キャンペーンにより変動します。最新の条件は各社公式サイトでご確認ください。

3社とも口座開設・維持は無料です。迷ったときは、普段使っているクレジットカードやポイント経済圏と揃えるのがシンプルな選び方です。

※ この先、アフィリエイトリンクを含みます。

会社員向けの選択肢のひとつとして、マネックス証券はクレカ積立の還元率と画面のシンプルさのバランスで知られています。月10万円の積立で年間13,200ポイント相当の還元になる計算例があります(2026年5月時点・最大1.1%・対象商品・キャンペーン条件により変動)。最新の還元率・対象条件は公式サイトでご確認ください。

なお、SBI証券・楽天証券についても、当ブログでは順次提携情報を整備予定です。証券会社の選択は還元率だけでなく、取扱商品・操作画面の使いやすさ・既存のポイント経済圏との相性を含めて、ご自身のライフプランに合わせて判断してください。

楽天経済圏を活用している方には、楽天証券でのNISA口座開設も選択肢の一つです。楽天カードとのクレカ積立(還元率0.5〜1.0%)、豊富な取扱投信ラインナップが特徴です。最新の還元率・条件は公式サイトでご確認ください(2026年5月時点)。

金融機関を後から変更するには

NISA口座の金融機関は、年1回・10月以降の手続きで翌年から変更できます(2026年4月時点、出典: 金融庁)。ただし、変更後も元の金融機関で買い付けた資産はそのまま残り、新しい金融機関へ自動的に移ることはありません。最初の選択は焦らず、1〜2社の画面を比べてから決めるのが安心です。

設定したら終わりではない — 年1回の見直しポイント

見直すべきタイミング3つ

積立設定は「ほったらかし」が基本ですが、年に1回程度は状況に応じた見直しが有効です。見直しを検討するタイミングとしては、次の3つが挙げられます。

- 収入が大きく変わったとき(昇給・転職・産休・育休など)

- 大きな支出の予定ができたとき(住宅購入・教育費の増加など)

- 毎年のお金の棚卸しをするとき(年末年始・確定申告の時期など)

家計全体の見直しについては、 も参考にしてください。

「積立金額の変更」と「銘柄の変更」は別の話

見直しには2種類あります。

- 積立金額の変更: 生活費や収入の変化に合わせて毎月の積立額を増減する

- 銘柄の変更: 新規の積立先を変える(これまで積み立てた分はそのまま残る)

銘柄を変更しても、すでに保有している商品が自動的に売却されるわけではありません。「積み立て先を変える」と「保有資産を売って乗り換える」は別の操作です。混同しないよう注意してください。

投資枠の残りを把握する

生涯非課税保有限度額は1,800万円で、売却すると翌年以降に枠が復活します(2026年4月時点、出典: 金融庁)。利用中の金融機関のマイページや、金融庁が提供する「NISA口座の残高確認」機能で、現在の利用状況を定期的に確認しておくと安心です。

まとめ:3つのポイントを決めたら、まず小さく始めよう

新NISAの積立設定で最初に決めるべき3つのポイントを振り返ります。

- 積立金額: 緊急予備資金(生活費3〜6カ月分)を確保した上で、手取りの10〜20%を目安に決める

- 銘柄選び: つみたて投資枠は金融庁指定商品のみ。投資対象・信託報酬・純資産の3軸で絞る

- 投資枠の振り分け: まずはつみたて投資枠だけで始め、慣れてきたら成長投資枠を検討する

「完璧な設定を目指して始められない」よりも、「小さな金額でもまず始める」ことのほうが、長期投資では大切です。設定は後から変更できます。今の生活に無理のない金額で、一歩踏み出してみてください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。