※ 本記事は2026年4月時点の制度に基づいて執筆しています。税制・社会保障制度は改正される場合があります。

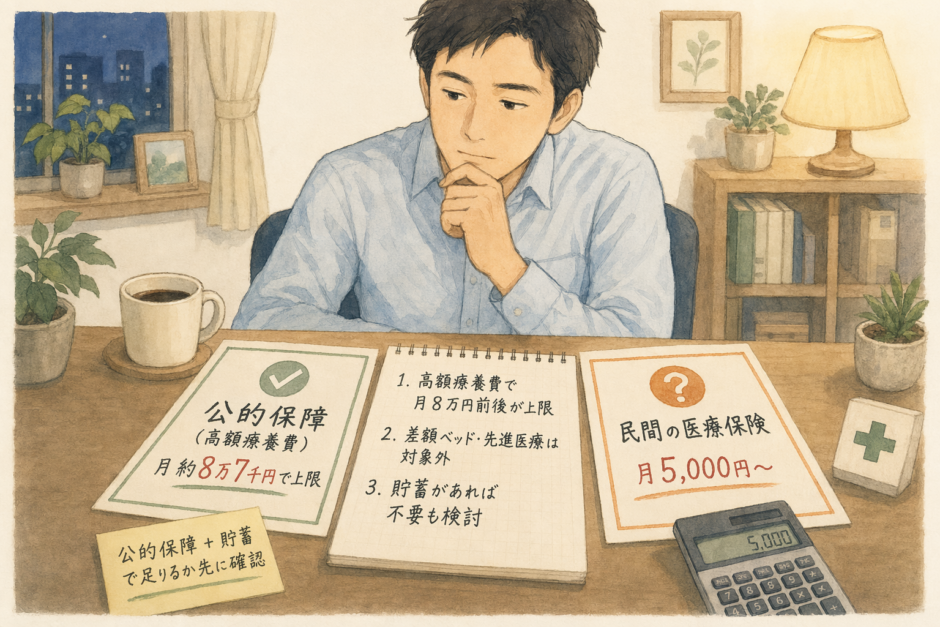

月5,000円や1万円の医療保険料を、なんとなく払い続けていませんか。

「病気になったとき困るから」という理由で加入したままにしている方は多いでしょう。しかし、会社員には公的な医療保障が手厚く備わっています。その中核が高額療養費制度です。

この制度を正確に理解すると、「医療費は月8万円前後が上限」という事実が見えてきます。一方で、制度が対象としない費用も存在します。

本記事では、高額療養費制度の仕組みを軸に、医療保険が不要になるケースと、それでも備えが必要になる例外シナリオを整理します。保険料を固定費として見直す際の判断軸として活用してください。

高額療養費制度とは — 会社員の医療費に「天井」がある

1か月の自己負担に上限額が設定されている

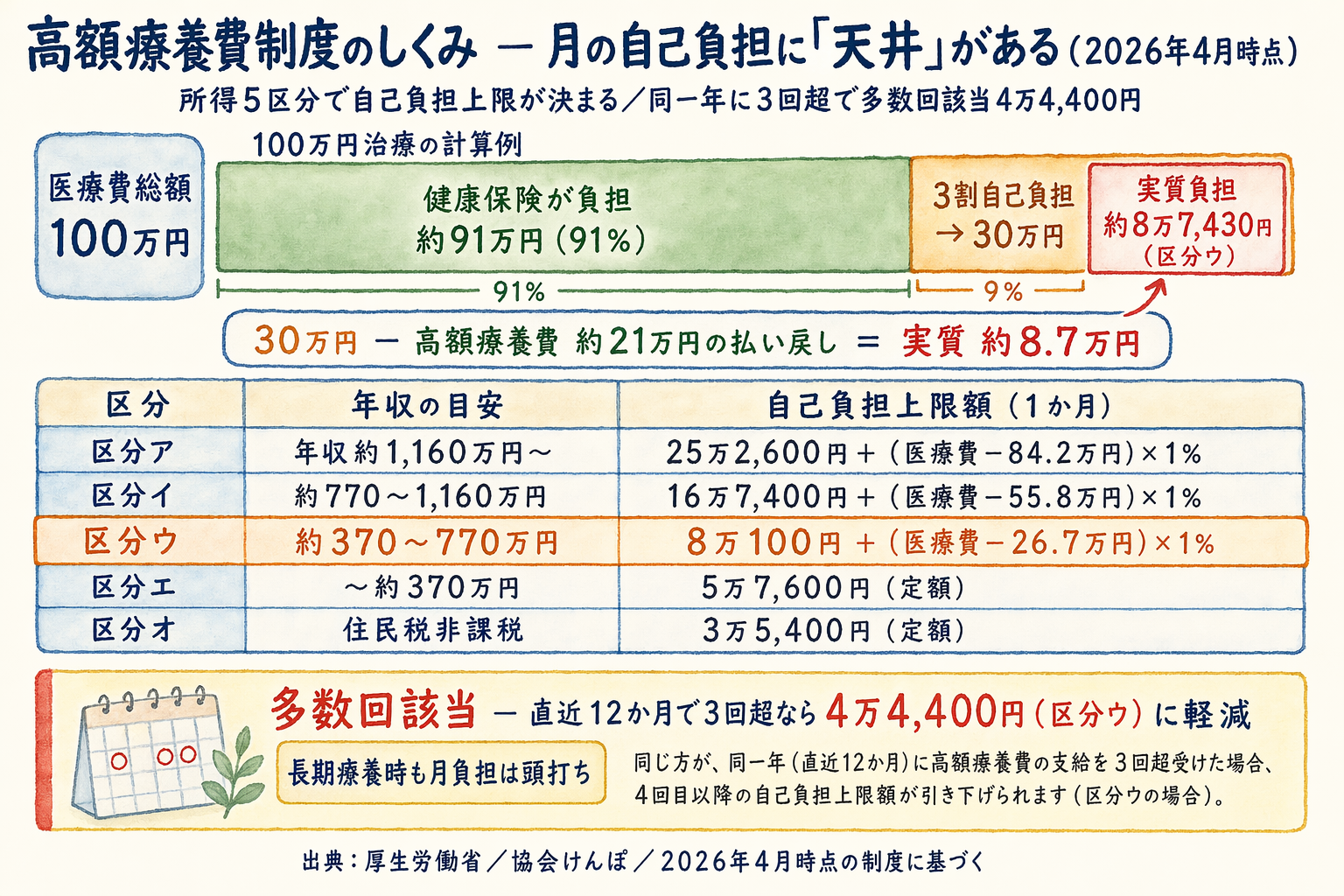

高額療養費制度(こうがくりょうようひせいど)とは、1か月間に支払った医療費の自己負担額が一定額を超えた場合に、超過分を払い戻す公的な仕組みです(出典: 厚生労働省 高額療養費制度)。

会社員が加入する健康保険(協会けんぽまたは健康保険組合)の加入者も対象です。

自己負担の上限額は所得に応じて5段階(区分ア〜オ)に分かれています。会社員の大半が該当する区分ウ(年収約370万〜770万円)の計算式は次のとおりです(2026年4月時点)。

自己負担上限 = 8万100円 +(医療費総額 − 26万7,000円)× 1%

出典: 協会けんぽ 高額療養費

たとえば、医療費の総額が100万円だった場合を例にとります。計算すると8万100円+(100万円−26万7,000円)×1%=約8万7,430円が自己負担の上限額です。残り約91万円は健康保険が払い戻してくれます。

所得区分別の自己負担上限額は次のとおりです(2026年4月時点)。

| 区分 | 年収の目安 | 自己負担上限(月) |

|---|---|---|

| ア | 約1,160万円以上 | 25万2,600円+α |

| イ | 約770万〜1,160万円 | 16万7,400円+α |

| ウ | 約370万〜770万円 | 8万100円+α |

| エ | 約370万円未満 | 5万7,600円 |

| オ | 住民税非課税 | 3万5,400円 |

出典: 厚生労働省 高額療養費制度を利用される皆さまへ(PDF)

多数回該当でさらに上限が下がる

同じ世帯で12か月以内に3回以上、自己負担限度額に達した月がある場合、4回目からは「多数回該当」として上限額がさらに引き下がります。

区分ウの場合、多数回該当の上限は4万4,400円です。長期療養が続くほど、実質的な月の負担は抑えられていきます。

限度額適用認定証で窓口払いをスムーズに

高額療養費は本来「後日払い戻し」の制度ですが、あらかじめ限度額適用認定証を取得しておくと、入院・外来の窓口で上限額のみの支払いで済みます。一時的な立て替えが不要になるため、急な入院でも資金的な負担を軽減できます。認定証は協会けんぽや健康保険組合に申請して取得します。

高額療養費制度が使えない3つの費用

高額療養費制度は医療費の大部分をカバーしますが、対象外となる費用があります。この部分が「医療保険が必要か不要か」を分ける核心です。

差額ベッド代(患者が希望した場合)

差額ベッド代とは、個室や2〜4人部屋など患者が「個室を希望する」場合に発生する料金です。健康保険の適用外のため、高額療養費制度の対象になりません。

厚生労働省の調査(2023年)によると、差額ベッド代の全国平均は1日あたり6,613円です(出典: 中央社会保険医療協議会調査)。7日入院した場合、差額ベッド代だけで約4.6万円の追加負担になります。

ただし、患者が希望しなければ原則かかりません。多人数の病室で構わない場合は、差額ベッド代は発生しないと考えてよいでしょう。

先進医療の技術料

先進医療とは、厚生労働大臣が承認した高度な医療技術のことです。診察・検査・投薬などは通常の保険診療として扱われますが、先進医療の技術料は全額自己負担となります(出典: 厚生労働省 先進医療制度)。

代表的な例として、粒子線治療(がん治療)があります。陽子線治療の技術料は約326万6,000円、重粒子線治療は約314万円とされています(2025年時点)。なお、一部のがんは保険適用が拡大されており、保険適用の場合は3割負担になります。

ただし、先進医療は年間に少数しか行われないケースも多く、「必ずしも自分が受けるわけではない」という現実的な視点も重要です。先進医療特約は月100円前後の追加保険料で技術料を実費保障できます。

入院中の食事代・その他費用

入院中の食事代は標準負担額として1食460円が自己負担となります(2024年時点、住民税課税者)。14日間入院した場合、食事代だけで約1.9万円の負担です。さらに日用品費や家族の交通費なども自己負担となります。

公的保障のもう一本柱 — 傷病手当金で休業もカバー

会社員が見落としがちな公的保障として、傷病手当金があります。

傷病手当金の仕組み

傷病手当金(しょうびょうてあてきん)とは、病気やけがで仕事を休み給与が支払われない場合に、健康保険から受け取れる給付金です。

支給される金額は1日あたり「標準報酬日額の3分の2」で、支給期間は待機3日(連続する3日間)を経た後、最長で通算1年6か月です(出典: 協会けんぽ 傷病手当金)。

たとえば月収30万円の方であれば、傷病手当金は1日あたり約6,600円(= 30万円 ÷ 30日 × 2/3)受け取れます。月額にすると約20万円です。

高額療養費+傷病手当金で「二重の守り」

入院中は高額療養費制度で医療費の負担を抑えつつ、傷病手当金で生活費をカバーできます。この「二重の守り」が機能している期間は、民間の医療保険の出番が相対的に小さくなります。

傷病手当金の通算1年6か月が終了するまでは、公的保障だけでかなりの部分をカバーできる可能性があります。

それでも医療保険が必要になる3つのシナリオ

公的保障が充実していても、次の3つのシナリオでは民間の医療保険の検討価値が生まれます。

シナリオ1: がんの自由診療・先進医療を選択したいとき

抗がん剤の免疫療法や最先端の分子標的薬など、保険適用されていない自由診療を選択した場合、費用は全額自己負担となります。数百万円〜数千万円に及ぶケースもあります。

「がんになったときに選択肢を広げたい」という方は、がん保険や先進医療特約を検討する余地があります。特約単体であれば月100円前後の負担です。

がんに特化した保険の必要性については がん保険は必要か【2026年版】 で公的保障とのバランスから整理しています。

シナリオ2: 貯蓄が薄い時期(独身若手・子育てのピーク期)

差額ベッド代・食事代・日用品などの「対象外費用」の合計は、1か月入院で10〜20万円程度になることがあります。貯蓄が少ない時期は、この一時的な出費が家計を圧迫するリスクがあります。

貯蓄が100〜200万円未満の状態であれば、「短期・掛け捨て型」の入院給付特化型の保険を、貯蓄が積み上がるまでの「つなぎ」として検討する選択肢があります。

シナリオ3: 長期療養で傷病手当金の受給期間を超えるとき

傷病手当金の支給期間は通算1年6か月が上限です。それを超えて働けない状態が続く場合、収入がゼロになるリスクがあります。

このリスクに備えたいなら、医療保険より就業不能保険が目的に合っていることが多いです。長期の所得補償を目的とするなら、就業不能保険も比較検討に加えてみましょう(関連記事: 会社員に本当に必要な保険を3ステップで見極める)。

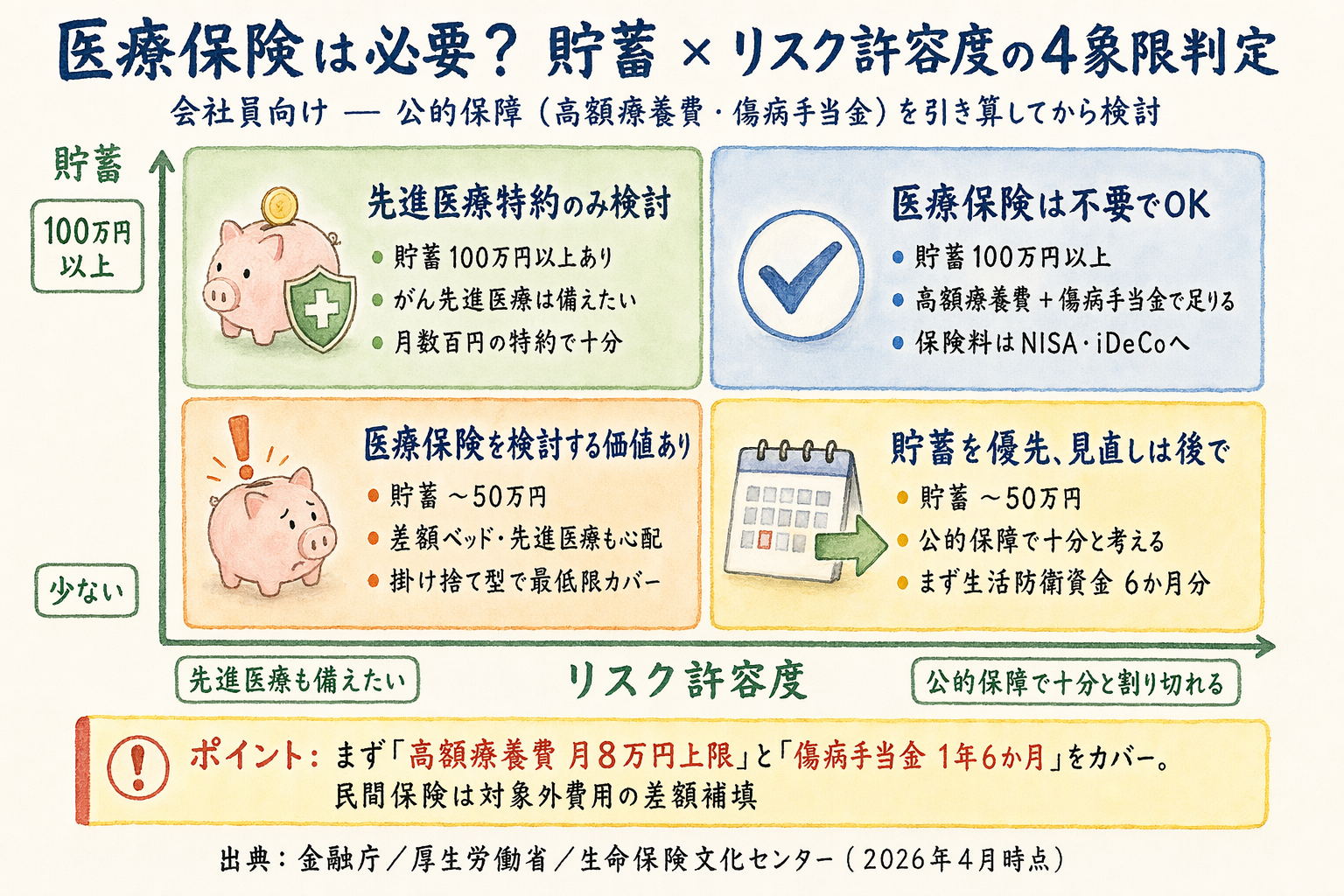

医療保険を見直す3ステップ

ステップ1: 自分の所得区分を確認する

まず、自分が高額療養費制度のどの区分(ア〜オ)に該当するか確認します。目安は前年の年収か、健康保険証に記載の標準報酬月額です。

協会けんぽには簡易試算ツールがあり、大まかな自己負担上限額を計算できます。

ステップ2: 貯蓄額と「対象外費用リスク」を照合する

高額療養費で賄えない費用(差額ベッド代・先進医療・食事代など)が仮に月20万円発生したとして、自分の貯蓄で対応できるかを確認します。

貯蓄200〜300万円以上あれば、多くのケースで自費対応が可能です。一方、それ以下の場合は保険で備える選択肢を検討してください。「保険はリスクを貯蓄で賄えない人のための道具」という考え方が判断の基準になります。

ステップ3: 保険料を削って積立投資へ転換する選択肢を計算する

月5,000円の医療保険を見直した場合、その分を積立NISAに回すと将来の備えが変わります。

月5,000円を年利5%で20年間積み立てた場合、概算で約200万円が積み上がります(元本120万円+運用益約80万円、あくまで一例・将来の運用成果を保証するものではありません)。

積立NISAの設定については、新NISAの積立設定で会社員が最初に決めるべき3つのポイントも参考にしてください。

固定費全体の見直しについては、固定費の見直しで月1〜3万円を捻出するもあわせてご覧ください。

2026年8月からの制度改正に注意

2026年8月以降、高額療養費制度の自己負担上限額が段階的に引き上げられる方向で検討が進んでいます。現在5段階の区分が13段階に細分化され、所得区分によっては自己負担額が4〜38%引き上げられる見込みです(出典: 厚生労働省 社会保障審議会医療保険部会 2025年12月)。

改正が実施されると、これまで高額療養費で抑えられていた自己負担額が増える可能性があります。改正の動向は厚生労働省の情報で随時確認することをおすすめします。

まとめ

医療保険が不要かどうかは、「高額療養費制度と傷病手当金でどこまでカバーできるか」を起点に判断します。

- 会社員は月8万円前後(区分ウ)を超える医療費の大部分が払い戻される

- 傷病手当金で休業中の生活費を1年6か月カバーできる

- 一方、差額ベッド代・先進医療技術料・入院食事代は自己負担

- 貯蓄が薄い時期・がん自由診療を望む場合・長期療養リスクが高い場合は保険の検討余地あり

- 保険料を削減して積立投資へ転換する選択肢も視野に入れる

人間の医療費には高額療養費制度という公的な上限がありますが、ペットの医療費には公的保険がなく全額自己負担です。ペット保険を検討する際の判断軸は、ペット保険は必要か|犬・猫の医療費と判断軸で整理しています。

「制度を知らずに惰性で払い続ける」より、一度公的保障の全体像を整理することが、保険料見直しの第一歩です。保険の全体的な見直し方は、会社員に本当に必要な保険を3ステップで見極めるで詳しく解説しています。

高額療養費に共済の入院保障を組み合わせる考え方は県民共済・コープ共済の比較記事でも取り上げています。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。